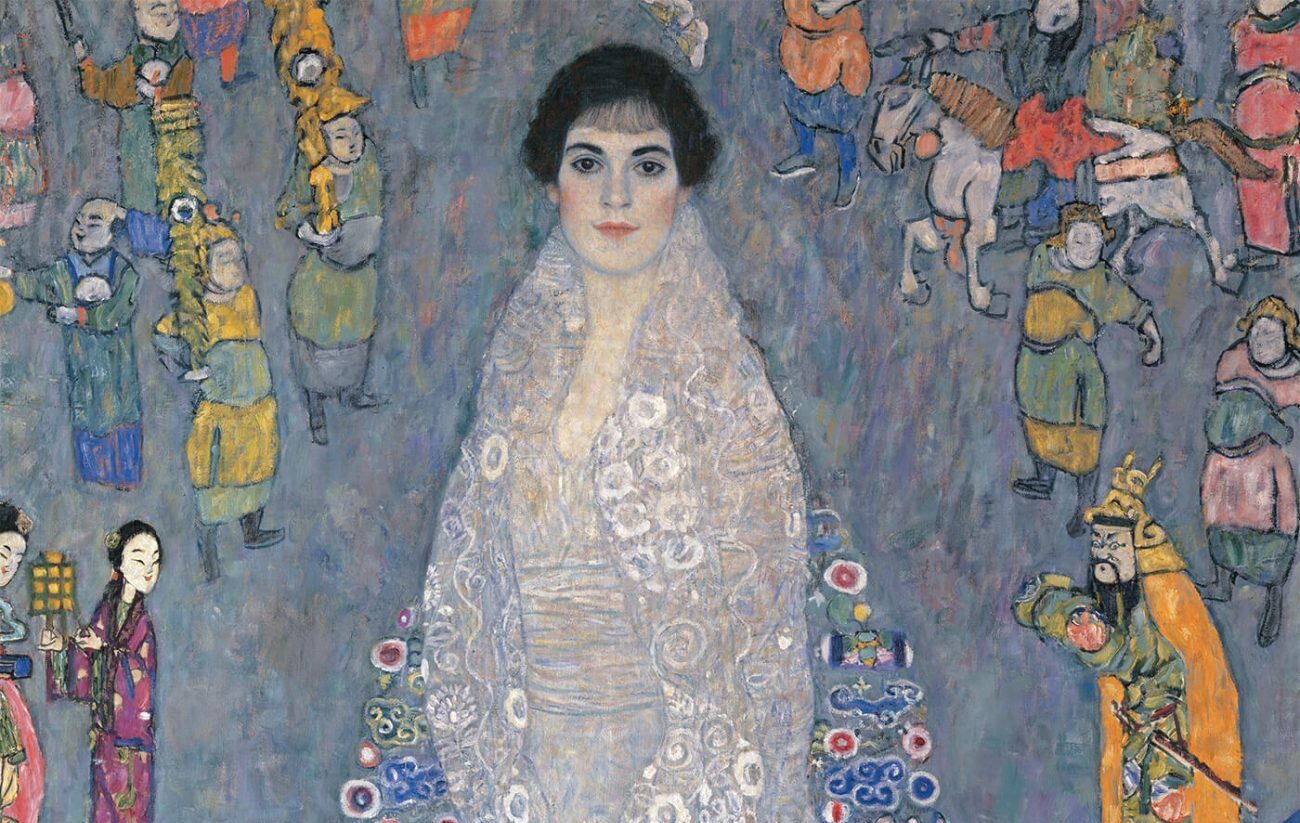

Le 18 novembre, le Portrait d’Elisabeth Lederer (1914–1916) de Gustav Klimt a été adjugé 236,4 millions de dollars (environ 204 M€) chez Sotheby’s, à New York. L’œuvre devient ainsi la plus chère de l’art moderne jamais vendue aux enchères et la deuxième œuvre la plus chère de l’histoire des enchères, derrière le Salvator Mundi attribué à Léonard de Vinci (450,3 M$, 2017). Pour un investisseur HNWI, ce résultat ne constitue pas seulement un record spectaculaire, mais un indicateur de l’état du marché de l’art.

Artiste : Gustav Klimt (1862–1918)

Lieu de vente : Sotheby’s, New York (Breuer Building, Madison Avenue)

Date : 18 novembre

Prix d’adjudication : 236,4 M$

Estimation préalable : autour de 150 M$

2ᵉ œuvre la plus chère de l’histoire des enchères

Record de prix pour Klimt en vente publique

Record pour une œuvre d’art moderne vendue aux enchères

L’œuvre provenait de la collection du milliardaire américain Leonard A. Lauder, héritier du groupe Estée Lauder, réputé pour la qualité de sa collection de peintures modernes. Elle était auparavant liée à la famille viennoise Lederer, grands mécènes de Klimt au début du XXᵉ siècle.

Les moteurs du prix

Le tableau appartient au groupe des grands portraits en pied de la période tardive de Klimt, réalisés entre 1912 et 1917. Ces œuvres, de qualité muséale, sont très peu nombreuses et arrivent rarement sur le marché. Cette rareté structurelle justifie une prime élevée.

La provenance cumule deux atouts majeurs :

- La commande et la première détention par la famille Lederer, principaux mécènes de Klimt à Vienne.

- L’intégration ultérieure dans la collection Leonard A. Lauder, perçue comme une garantie de qualité, de traçabilité et de désirabilité sur le marché secondaire.

Le tableau est typique de l’« âge d’or viennois » : visage traité avec réalisme, décor ornemental foisonnant, motifs d’inspiration orientale, références à l’iconographie chinoise, fond peuplé de personnages en costumes traditionnels.

À cela s’ajoute un récit historique fort : grande bourgeoisie viennoise, spoliations nazies, processus de restitution, puis entrée dans une grande collection américaine. La dimension narrative contribue désormais de façon déterminante à la valorisation de ce type d’actifs.

Ce Klimt est la 2ᵉ œuvre la plus chère aux enchères, mais il reste devancé, sur le terrain des transactions privées, par la vente confidentielle du tableau Interchange (1955) de Willem de Kooning, cédé pour environ 300 M$ en 2015.

Positionnement parmi les records

Ce Klimt s’inscrit dans une hiérarchie de prix très structurée :

- Il dépasse le précédent record de l’artiste, Dame à l’éventail, adjugée autour de 108 M$ en 2023 à Londres.

- Il devient la 2ᵉ œuvre la plus chère jamais vendue aux enchères, toutes périodes confondues.

- Il fixe un nouveau sommet pour l’art moderne en salle des ventes.

Ce nouveau record confirme que le segment blue chip1 du marché de l’art continue d’attirer des capitaux importants.

Ce que révèle ce record sur le marché haut de gamme

Le marché de l’art, dans son ensemble, connaît une phase plus sélective : baisse ou stagnation sur certains segments, prudence sur des artistes moins établis. En revanche, lorsque tous les critères sont réunis (artiste blue chip, qualité muséale, rareté, provenance, récit clair), la demande reste très forte et les enchères peuvent à nouveau atteindre des sommets.

Une part significative des montants records se concentre sur un nombre réduit d’artistes (Léonard de Vinci, Klimt, Picasso, Warhol, quelques contemporains majeurs). Le sommet du marché fonctionne comme un sous-segment relativement autonome, avec ses propres dynamiques et sa clientèle internationale très limitée.

À ces niveaux de prix, l’acquisition ne s’inscrit plus dans une perspective spéculative de court ou moyen terme. Elle s’apparente à un achat patrimonial de long terme : transmission familiale, donation ou prêt futur à des institutions muséales, constitution d’un patrimoine culturel associé à un nom.

Implications pour les investisseurs HNWI

Pour un investisseur HNWI, ce record n’appelle pas une imitation, mais une lecture stratégique :

- Ne pas suivre les records de manière mimétique : les adjudications spectaculaires interviennent à la fin d’un processus, pas au début. Elles reflètent une concurrence extrême sur des actifs déjà identifiés comme « trophées ».

- Travailler en amont : l’essentiel de la création de valeur se joue sur des segments moins visibles, avec une sélection rigoureuse des artistes, des œuvres et des provenances, dans une logique de diversification patrimoniale.

- Intégrer l’art dans une allocation globale : à ce niveau, l’art doit être considéré comme une classe d’actifs alternative à horizon long terme, avec une liquidité spécifique, des risques propres (mode, fiscalité, conservation, succession) et une gouvernance adaptée (expertise, assurance, documentation).

Malgré un environnement macroéconomique incertain, ce nouveau record confirme que le segment blue chip continue d’attirer des capitaux importants. Pour l’investisseur, l’enjeu n’est pas de courir après ces records, mais de comprendre comment cette dynamique de trophy assets influence l’ensemble du marché.

- L’art blue chip fait référence à des œuvres d’art créées par des artistes bien connus, hautement respectés et historiquement significatifs, dont les œuvres ont prouvé leur capacité à conserver ou à augmenter leur valeur avec le temps. Tout comme les actions « blue chip » dans le monde financier, l’art blue chip est considéré comme un investissement relativement sûr et fiable, car les artistes sont établis et leurs œuvres se vendent régulièrement à des prix élevés. ↩︎