Épargnée de justesse par la récession, l’économie suisse entre pourtant dans une zone de turbulences inédites. Le choc géopolitique au Moyen-Orient rebattent brutalement les cartes : inflation de retour, dilemme pour la BNS, franc sous tension et valorisations fragilisées. Dans ce nouveau régime de risques, longtemps contenus, les actifs suisses pourraient perdre leur statut d’îlot de stabilité.

L’économie suisse évite une récession technique au T4

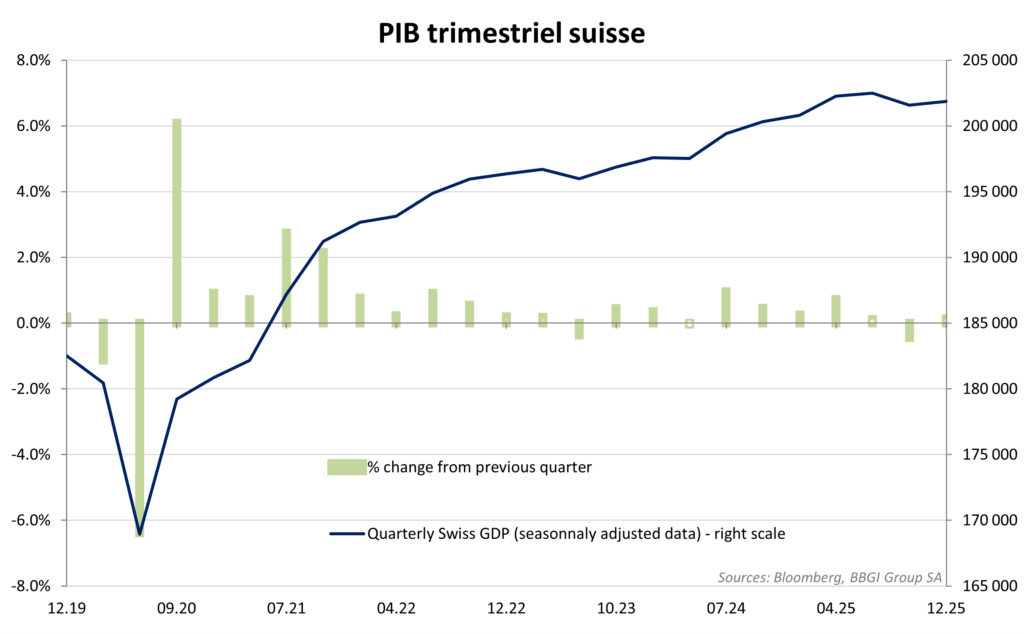

La publication le 27 février du PIB suisse pour le 4ème trimestre 2025 a finalement déçu les prévisionnistes qui attendaient en moyenne une reprise plus nette de la dynamique conjoncturelle dans notre pays. La hausse de +0.1% au T4 a tout de même permis d’éviter une récession technique après le déclin de –0.4%, constaté au T3. En rythme annuel le PIB suisse a finalement progressé de +0.7%, sensiblement mieux que les attentes consensuelles de +0.5%. La croissance s’est stabilisée en fin d’année. La valeur ajoutée du secteur industriel a stagné, les exportations de marchandises ont connu un léger rebond (+0.6%) après deux trimestres de baisse. Les produits chimiques et pharmaceutiques ont tiré leur épingle du jeu avec une croissance de +1.9%, tandis que les autres branches enregistraient une baisse de –1.3%.

C’est la demande intérieure qui, grâce à une consommation privée résiliente (+0.4%) et une activité dans la construction (+0.6%) toujours notable, a permis au PIB de ne pas poursuivre son déclin. La vigueur de la consommation transparaissait dans les chiffres du commerce de détail (+2%). Le secteur des services n’a que peu contribué (+0.2%) au résultat global. Corrigé des événements sportifs, le PIB s’est avéré en hausse de +1.4% en 2025.

La guerre au Moyen-Orient menace aussi la Suisse

Au lendemain de cette publication du PIB helvétique, le 28 février éclatait un nouveau conflit au Moyen-Orient impliquant les Etats-Unis, Israël et l’Iran, qui menace désormais l’équilibre politique international, la géopolitique de la région mais aussi l’économie mondiale au travers des effets potentiels de cette guerre sur la sécurité de l’approvisionnement énergétique du Monde. Bien que le conflit soit a des milliers de kilomètres de la Suisse, notre économie sera impactée par le conflit qui vient d’éclater. En premier lieu il convient de rappeler que la Suisse dépend aussi des importations d’énergies fossiles, dont la disponibilité n’est pas assurée et dont les prix peuvent fortement fluctuer en fonction des conditions de marchés. Malgré une diversification des sources d’approvisionnement de son énergie et le poids de l’hydroélectricité notamment dans son mix énergétique, les importations suisses d’hydrocarbures sont essentielles également dans notre pays pour assurer le bon fonctionnement de notre économie et représentent environ 70% du total. Nous partageons une inquiétude légitime dans le contexte actuel qui s’est très rapidement dégradé en quelques jours et qui se caractérise notamment par un blocage par l’armée iranienne du détroit d’Ormuz et d’une implication de plus en plus importante des pays du Golf dans le conflit. Depuis quelques jours, l’intensification du conflit et des bombardements en Iran, ainsi que dans tous les Etats du Golf, suggère malheureusement une hausse majeure des risques d’approvisionnement de brut sur les marchés mondiaux. Les flottes marchandes et les tankers sont arrêtés aux abords du détroit dans l’attente de nouvelles conditions, autorisant leur passage de manière sécurisée. Dans quelques jours, si le conflit se durcit, les capacités de stockage temporaires sous diverses formes vont rapidement s’épuiser, forçant certainement les producteurs de pétrole et de gaz à interrompre partiellement au moins leurs activités de pompage. A terme, la remise en route des installations pétrolières arrêtées pourrait aussi prendre plus de temps et contribuer à maintenir durablement des effets de contraintes sur les chaînes d’approvisionnement. Nos perspectives haussières pour les cours du brut avaient déjà été en partie réalisées avec la progression de +20% des cours en 2026 avant l’intervention israélo-américaine sur Téhéran, mais depuis, la hausse additionnelle de +69% à 120$/baril à l’ouverture des marchés le lundi 9 mars, témoigne largement l’inquiétude croissante et d’une certaine panique des marchés face à la régionalisation du conflit et aux risques d’embrasement généralisé. Depuis le début de l’année, la hausse des cours du brut a donc atteint pratiquement 100%.

Pour remettre les choses en perspectives, après l’éclatement de la guerre en Ukraine le 24 février 2022, les cours du brut étaient passés de 98$/baril à 140$/baril en sept jours (+42%), avant de se stabiliser entre 100 et 120 dollars pendant six mois. La situation actuelle nous semble très différente, d’une part parce qu’elle concerne environ 20% de la consommation mondiale et d’autre part parce que le président Trump ne semble pas disposé à faire durer ce conflit. Mais pour poursuivre la comparaison sur le principal front qui nous intéresse aujourd’hui pour la Suisse, l’impact sur l’inflation, il faut rappeler que la hausse des prix de l’énergie avait été le facteur majeur de la hausse de l’inflation dans tous les pays en 2022, y compris en Suisse. En 2022, les importations d’énergie ont largement contribué à la hausse de l’inflation importée et des prix à la production qui avait atteint +6.9% en mai 2022 et qui avait aussi poussé l’indice des prix à la consommation à toucher son pic à +3.5% annuel. Si ce conflit devait durablement affecter les prix de l’énergie, ses implications sur l’inflation seraient évidemment dommageable pour la plupart des économies.

Vents contraires pour l’économie suisse face au choc pétrolier

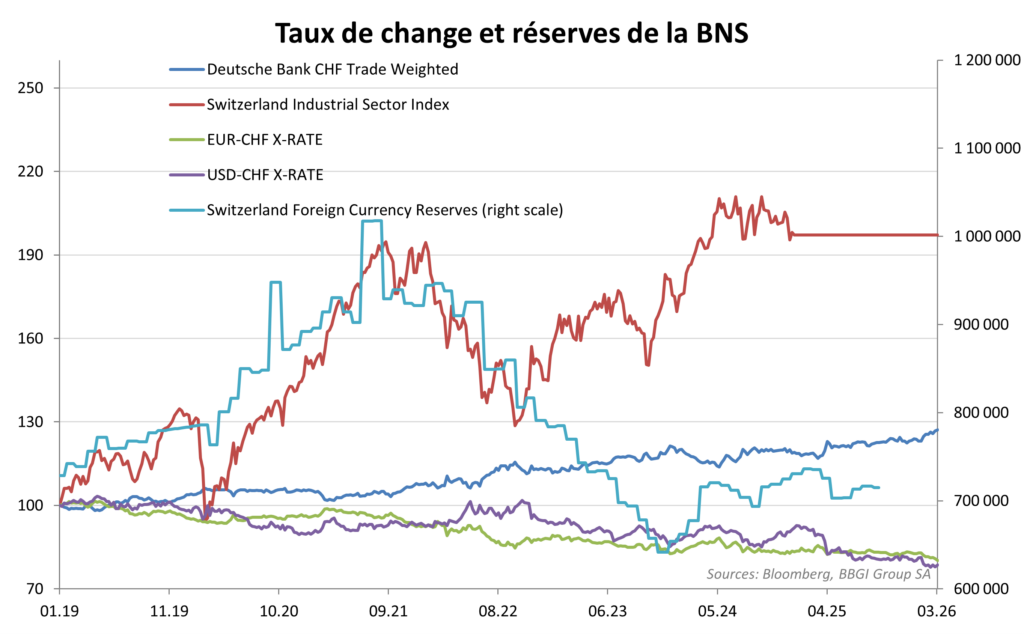

Avant l’éclatement du conflit au Moyen-Orient, l’économie suisse fonctionnait déjà au ralenti et évitait d’ailleurs tout juste une récession technique en fin d’année. La politique monétaire de la BNS restait vigilante et maintenait des taux directeurs « neutres », malgré un contexte toujours très favorable pour le franc qui aurait peut-être pu justifier un abaissement des taux en territoire négatifs. L’émergence brutale et inattendue du risque de choc pétrolier en cours surprend donc l’économie suisse dans un de ses moments de grande fragilité et de faiblesse. En 2022, la croissance était au rendez-vous et la banque centrale pouvait, dans le contexte du moment, laisser le franc suisse s’apprécier. La hausse du franc avait en fait largement permis de freiner la hausse des prix importés et de l’inflation dans notre pays. Aujourd’hui, le franc suisse est pratiquement à son plus haut niveau contre le dollar US, après une appréciation d’environ +14% sur un an, et n’est étonnement pas recherché par les investisseurs comme la principale monnaie refuge, comme le montre plutôt sa baisse contre le dollar sur une semaine de –1.4%. Si cette première tendance se poursuit et que le contexte international, pour le moins de plus en plus incertain, se confirme, une poursuite de la progression du billet vert comme actif de protection de valeur offrant un rendement direct séduisant, nous semble probable. Ce phénomène, contrairement à 2022, n’aidera pas à contenir l’inflation importée en Suisse mais exacerbera au contraire ses effets.

En ce qui concerne la croissance suisse, le ralentissement que nous anticipons à nouveau pour l’économie helvétique dans les prochains mois sera aussi renforcé par les risques que ce choc pétrolier font également courir à toutes les économies et notamment les plus dépendantes du pétrole comme les économies du Japon, de l’Inde, de la Chine, mais aussi en Europe et dans de nombreux de pays émergents. Très exposée au commerce international, l’économie suisse est donc directement menacée, d’abord par le fléchissement probable de la croissance mondiale au premier semestre, qui ne manquera pas d’affecter la demande internationale et ses exportations. Elle le sera ensuite aussi, par un accroissement des risques sur le plan domestique. Nous envisageons une diminution de la demande intérieure tant sur le plan de la consommation des ménages, qui adopteront des comportements plus prudents, que dans le secteur de la construction, potentiellement tous deux affectés par une hausse des taux d’intérêt et des coûts de financement. Un conflit durable pourrait bien affecter notre économie de manière plus majeure qu’en 2022 en agissant directement et rapidement sur les anticipations d’inflation, qui provoqueront un ajustement totalement inattendu des taux d’intérêt.

Indicateurs avancés largement « lagging »

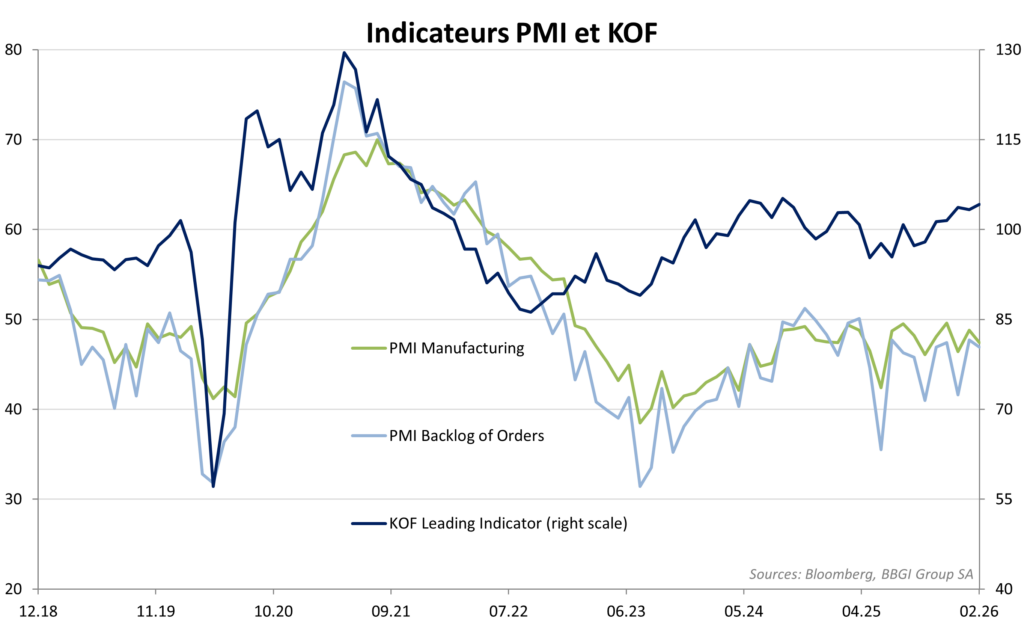

La soudaineté des événements et leurs implications potentielles extrêmement importantes sur la confiance des ménages ne sont évidemment pas mesurées dans les dernières publications disponibles. Les dernières données concernant la confiance des ménages (-30.4), les ventes de détails (-1.1%), la production industrielle et la construction se contractaient, contrairement à une amélioration suggérée par l’indice KOF (104.2) et les PMI. Ces éléments largement en retard sur les événements récents évolueront certainement négativement prochainement.

Renversement de tendance probable pour l’inflation

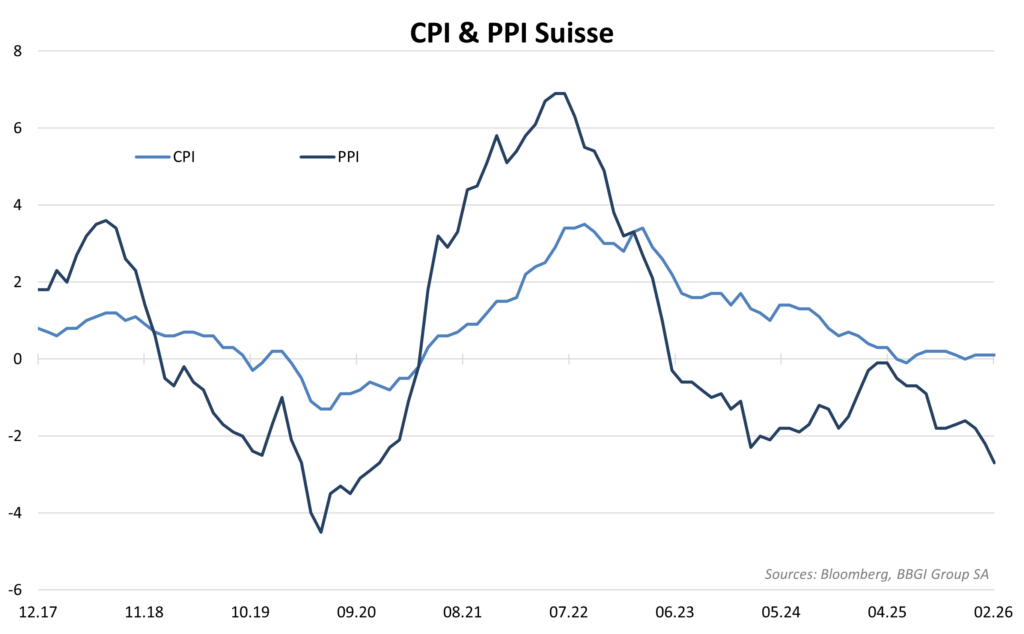

Le CPI publié pour le mois de février de +0.6% pouvait sembler déjà une surprise négative, mais on observe pourtant souvent une progression notable sur ce mois en lien avec l’introduction de hausses de prix administrés et notamment des loyers. En comparaison annuelle, le CPI est resté stable à +0.1%, ce qui ne laissait pas présager de modification dans la politique monétaire de la BNS. L’inflation sous-jacente ralentissait à +0.4% contre +0.5% en janvier. En février, l’énergie apportait tout de même déjà une contribution positive à la hausse des prix, notamment avec la hausse des prix de l’électricité. L’inflation des services restait faible. Les indices de prix à la consommation étaient en février nettement sur le bas de la fourchette cible de la BNS (0%-2%), une situation critique, alors que le choc des tarifs douaniers américains avait freiné l’activité dans un contexte de franc fort, accentuant la pression baissière sur les prix. Cette tendance désinflationniste était encore plus sensible en amont de la chaîne de valeur, comme en témoigne l’indice des prix à la production et à l’importation (PPI) publié pour le mois de janvier (-1.9%) au plus bas depuis 2021. Le franc fort rendait les produits importés (énergie, matières premières, biens de consommation) nettement moins chers, « important » ainsi de la déflation en Suisse. La guerre au Moyen-Orient change dramatiquement la situation et suggère maintenant un renversement de tendance probable pour l’évolution des prix dans le monde et en Suisse en particulier. La hausse de 100% des cours du brut devrait rapidement se diffuser dans les économies et affecter les prix à la production, les coûts de transport, les coûts de transformation et les prix de vente.

Les prévisions de la BNS pour l’inflation en 2026 étaient de +0.2% hors contexte de choc pétrolier. Bien qu’il soit à l’heure actuelle difficile de prévoir quels seront les effets sur les indices d’inflation, il nous semble essentiel de réajuster à la lumière des événements récents ces anticipations. Alors que les risques évoqués jusqu’à ce jour concernaient plutôt des facteurs déflationnistes, le contexte actuel renverse les risques et suggère désormais des surprises à la hausse de l’inflation. La comparaison avec la période de 2022, bien que sensiblement différente, montre des risques de hausses qui ne sont pas encore anticipés par les marchés.

Nouveau dilemme pour la BNS pour sa réunion du 19 mars

La Banque Nationale Suisse s’apprêtait sans doute à devoir justifier de sa position « attentiste » face aux risques de déflation en Suisse et face à une économie en perte de vitesse. Elle se trouve désormais rattrapée par de nouveaux événements, qui suggèrent au contraire une résurgence des risques inflationnistes potentiellement aussi importants qu’en 2022 lors de l’invasion russe en Ukraine, si le conflit en cours devait durer plusieurs semaines et affecter durablement les prix de l’énergie. Sur le plan monétaire, rien n’a fondamentalement changé ces derniers mois en ce qui concerne la valeur du franc suisse, qui n’est sans doute pas considéré comme surévalué par la BNS. Cependant, depuis l’éclatement de cette guerre, le franc n’a étonnement pas été la première monnaie refuge considérée par les investisseurs, qui ont plutôt privilégié le dollar. La BNS pourrait considérer exceptionnellement que le franc ne soit pas autant recherché dans le contexte de crise internationale qu’auparavant contre le dollar, mais aussi estimer qu’un renforcement reste probable contre la plupart des autres devises. Cette situation peut, à très court terme, être malgré tout un facteur utile pour la BNS qui ne souhaitait pas devoir réitérer l’épisode de taux négatifs pour lutter contre la force du franc et la déflation qui s’installait. Nous estimons qu’elle n’agira donc pas lors de sa réunion du 19 mars 2026 et qu’elle maintiendra ses taux inchangés tout en soulignant les nouveaux risques posés par la hausse des cours de l’énergie. Sans savoir si cette hausse s’avèrera temporaire ou durable, nous estimons que la politique suivie sera celle du maintien à zéro des taux directeurs. La voie sera pourtant ouverte à une hausse possible lors de la prochaine réunion, si la situation devait rester tendue au Moyen-Orient et que les cours du brut se stabilisaient à des niveaux élevés.

Le franc reste dopé par l’explosion des risques géopolitiques

Après neuf mois de stabilisation à un niveau élevé, la nouvelle vigueur actuelle du franc suisse portée par un besoin de sécurité des placements, illustre un paradoxe saisissant au moment ou les risques de récession sont toujours présents et que le différentiel de taux est en sa défaveur. Le franc reste une valeur refuge contre la plupart des autres devises dans le contexte présent de guerre au Moyen-Orient susceptible d’affecter l’économie mondiale et les chaînes d’approvisionnement plus fortement encore qu’en 2022 lors de l’invasion de l’Ukraine. La discipline budgétaire exemplaire reste le fondement de cette confiance, la distinguant radicalement de ses pairs. La Suisse affiche une dette publique d’à peine 40% de son PIB, un bilan d’une solidité sans équivalent parmi les pays développés. Ce chiffre tranche avec les niveaux de dette dépassant les 100% du PIB aux États-Unis, en France et bien au-delà au Japon. La stabilité politique du pays, son système de gouvernance prévisible et un État de droit robuste offrent une protection inégalée contre les risques géopolitiques croissants. Difficile dans ce contexte nouveau de prévoir un affaiblissement du franc, malgré son appréciation récente déjà significative qui justifierait une consolidation.

Les risques inflationnistes renversent le marché de taux

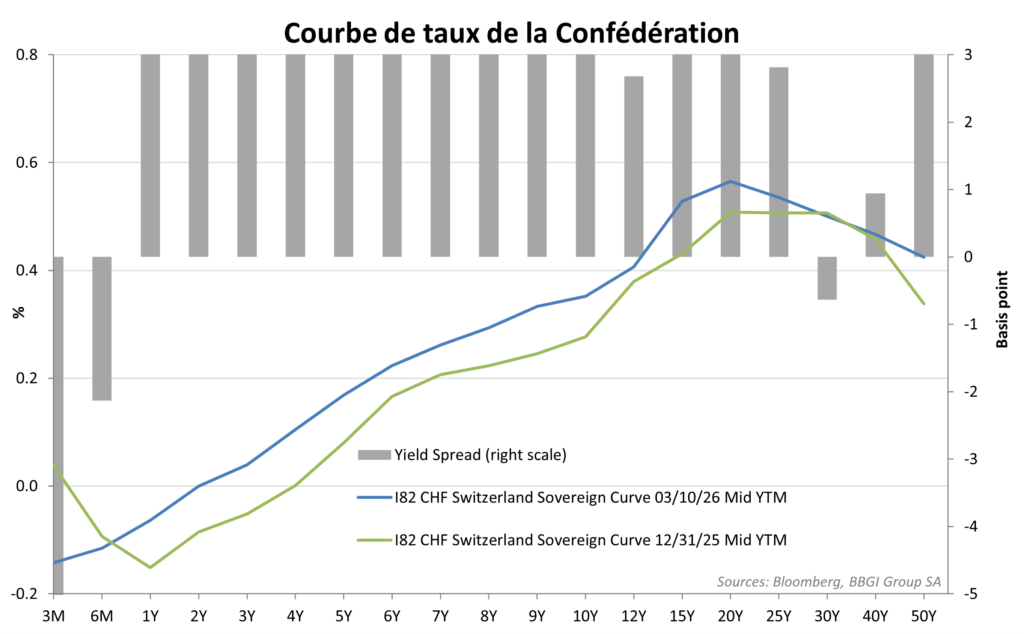

Dans nos dernières analyses stratégiques, nous considérions que le couple rendement-risque était désormais tout à fait défavorable et recommandions en conséquences de maintenir fermement notre recommandation de sous-pondération des obligations suisses, qui n’offraient plus de rendement, mais garantissaient au contraire une érosion du capital nominal. Les risques de renversement de tendance n’étaient pourtant pas immédiats dans le contexte de risques croissants de récession dans notre pays et d’inflation proche de zéro. La politique monétaire attendue de la BNS devait rester accommodante dans ce contexte et pouvait même passer temporairement en taux négatif si la déflation et le ralentissement devaient s’intensifier. Le scénario est désormais sensiblement différent suite aux récents développements dramatiques au Moyen-Orient. Les risques d’un renversement de tendance sur l’évolution de l’inflation en Suisse sont désormais significatifs et vont affecter le marché des taux très rapidement. Nous évoquions aussi dans nos précédentes analyses qu’un choc externe pouvait intervenir et provoquer un réajustement des anticipations pour les obligations suisses. Aujourd’hui ces risques se matérialisent et peuvent pousser les taux à dix ans de la Confédération de 0.2% à 0.8%-1%. Nous maintenons donc notre recommandation d’adopter une politique extrêmement prudente sur les obligationssuisses.

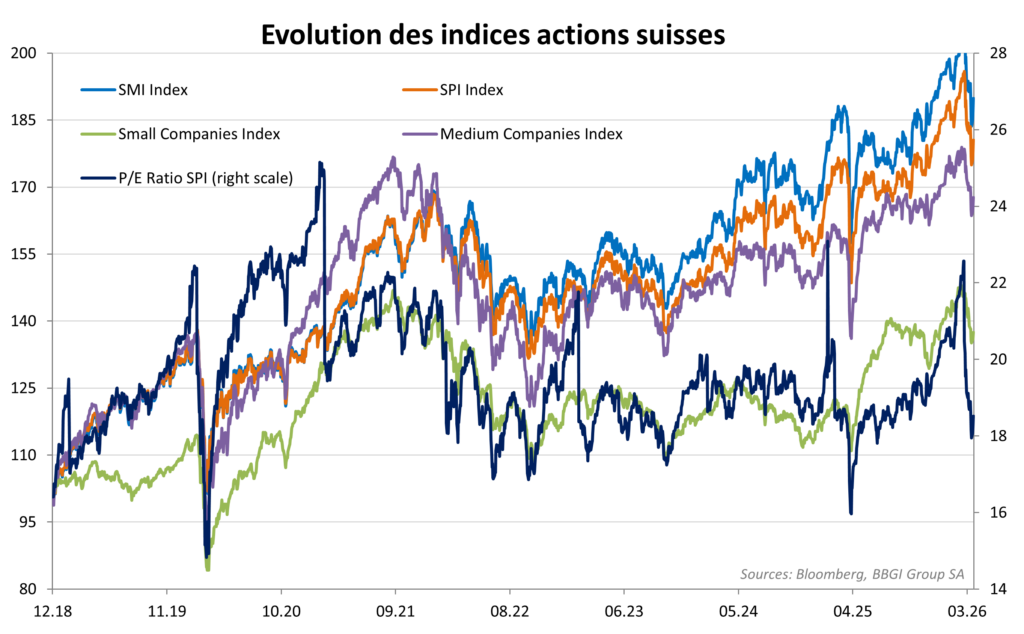

Risques sérieux de correction pour l’immobilier et les actions

L’immobilier titrisé a largement profité ces derniers mois du niveau extrêmement bas des taux d’intérêt en Suisse en représentant une alternative privilégiée pour beaucoup d’investisseurs institutionnels. Nous avons souvent évoqué les risques associés à un agio sur les fonds de placement proche des plus hauts observés avant la correction des marchés en 2022. Le contexte actuel présente des similitudes avec l’enchaînement des événements observés lors de l’invasion de l’Ukraine. La révision des anticipations d’inflation et son impact sur le niveau adéquat des taux d’intérêt aura nécessairement des répercussions sur l’immobilier titrisé. Une hausse des taux longs vers le niveau de 0.8%-1% pourrait provoquer une correction de 10% à 15% des indices immobiliers dans un environnement de valorisations très excessives propice à des prises de profits rapides.

En ce qui concerne le marché actions suisse, nos recommandations de sous exposition en début d’année motivées par des valorisations également très élevées historiquement sont toujours plus d’actualité dans le contexte actuel. Parmi les rares éléments de soutien que nous envisagions alors figurait paradoxalement un support dans la détérioration de la conjoncture au S2 2025, qui devait plutôt pousser la BNS à adopter une politique monétaires souple en 2026 encore. Nous rappelions aussi que ce soutien monétaire ne devait pas masquer la réalité des fondamentaux, dégradés déjà par la politique commerciale américaine agressive et pénalisante pour les sociétés suisses, ainsi que par le ralentissement conjoncturel international et suisse que nous anticipions et qui risquaient d’affecter négativement les perspectives de croissance des profits. Désormais, ces risques sont exacerbés par l’évolution du conflit au Moyen-Orient et modifient assez sensiblement le scénario positif qui prévalait dans le consensus. Le réajustement des anticipations face au nouvel environnement économique et politique, qui se met en place et s’aggrave, devrait provoquer une prise en compte progressive des opportunités et des risques. Nous estimons que les actions suisses n’éviteront pas les prises de profits et la diminution des expositions des investisseurs institutionnels au cours des prochains jours et estimons un retour en dessous de 12’500 points sur le SMI comme tout à fait probable.