Il y a désormais près de deux mois que le conflit entre les Etats-Unis, Israël et l’Iran a éclaté, provoquant une perturbation majeure des flux commerciaux. Cette situation a entraîné une forte hausse des prix du pétrole ainsi que des tensions sur certains segments agricoles, ramenant les risques inflationnistes au premier plan. Le détroit d’Hormuz constitue également un maillon critique de la chaîne d’approvisionnement de plusieurs gaz ultra-purs indispensables à la fabrication des semi-conducteurs avancés nécessaires au développement de l’intelligence artificielle.

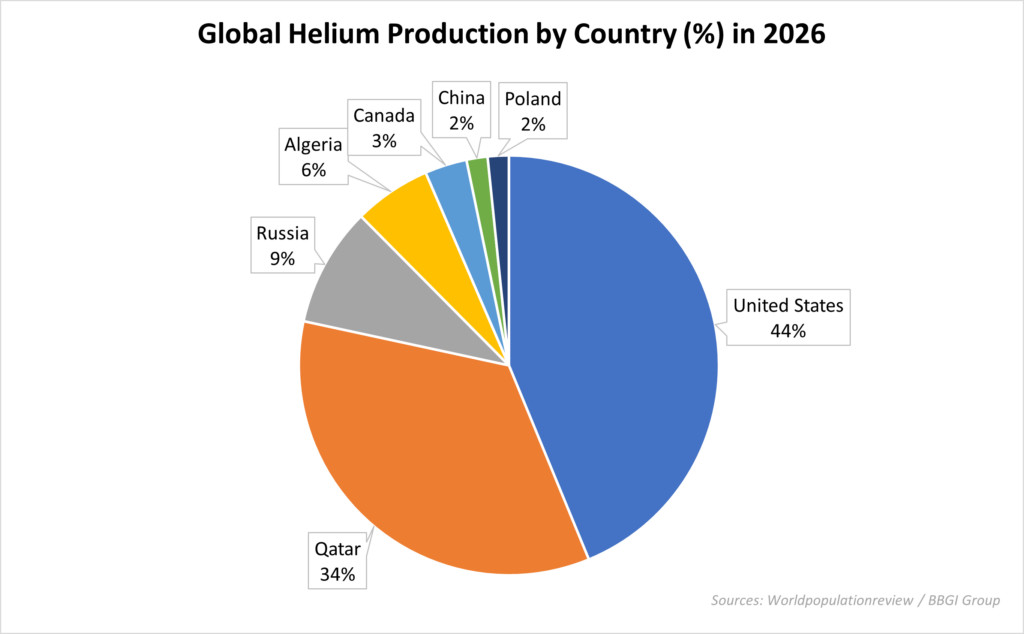

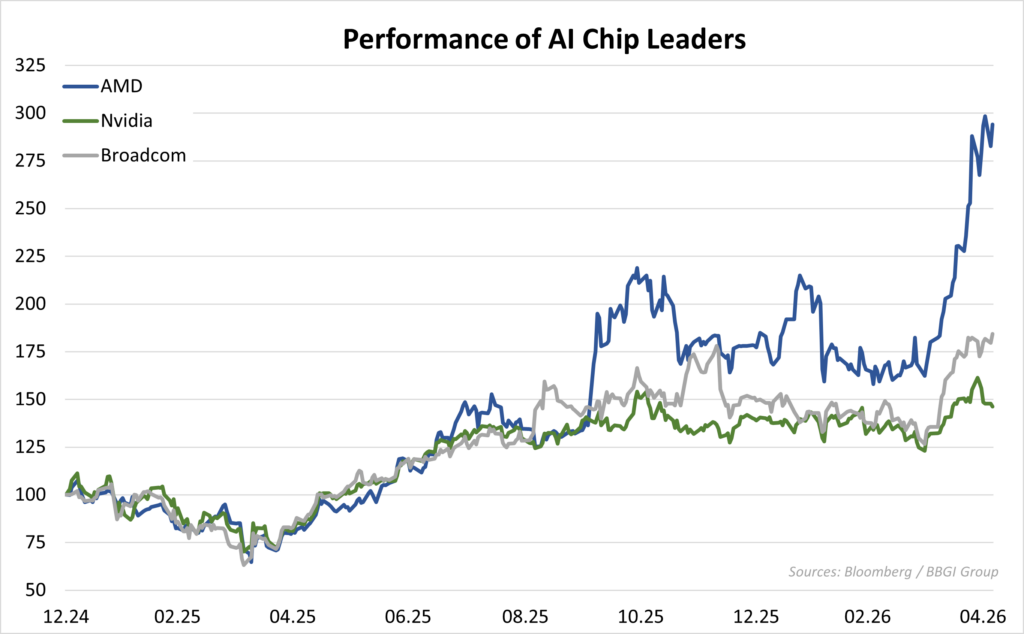

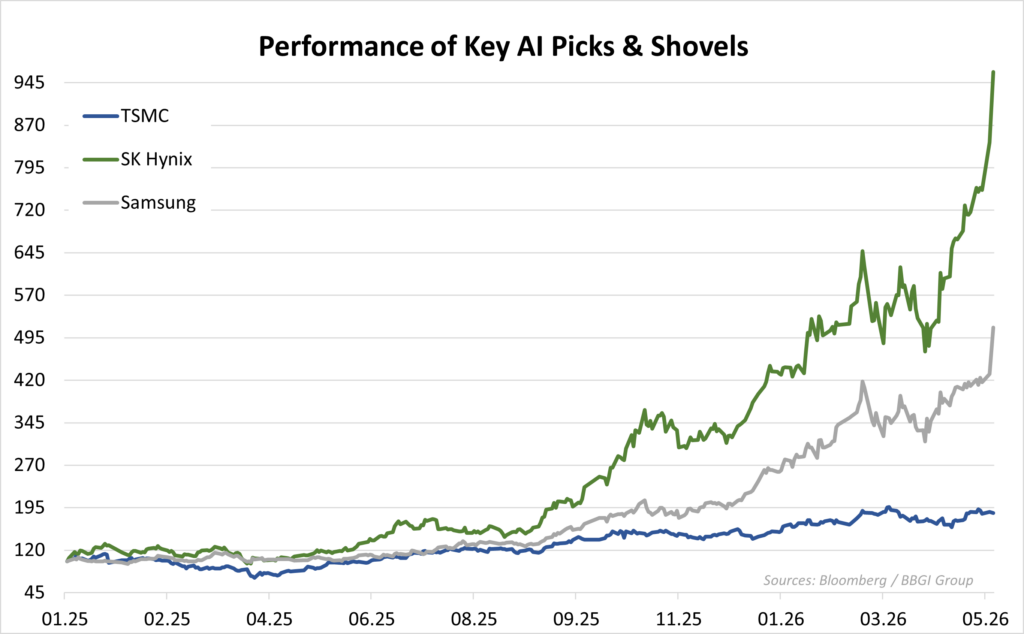

Le Qatar produit environ 63 millions de mètres cubes d’hélium, soit près d’un tiers de la production mondiale. Cet hélium est extrait comme sous-produit du LNG, dont les infrastructures qataries ont été fortement perturbées par les attaques iraniennes. Parmi les entreprises les plus exposées figurent Taiwan Semiconductor, Samsung et SK Hynix, qui consomment d’importants volumes d’hélium ultra-pur dans leurs procédés de fabrication. L’approvisionnement stable en hélium constitue un enjeu stratégique pour TSMC, qui produit les puces destinées à Nvidia, AMD ou Broadcom. Les procédés avancés — lithographie EUV, packaging CoWoS ou gravure plasma — dépendent fortement des gaz ultra-purs comme l’hélium. La situation apparaît sensible sur le segment des mémoires HBM, dominé par Samsung et SK Hynix, dont les capacités étaient déjà sous tension avant le conflit. Ces mémoires représentent aujourd’hui l’un des principaux goulets d’étranglement de la chaîne de valeur IA mondiale et sont indispensables aux accélérateurs IA de Nvidia. Cette perturbation intervient par ailleurs sur un marché étroit et peu liquide.

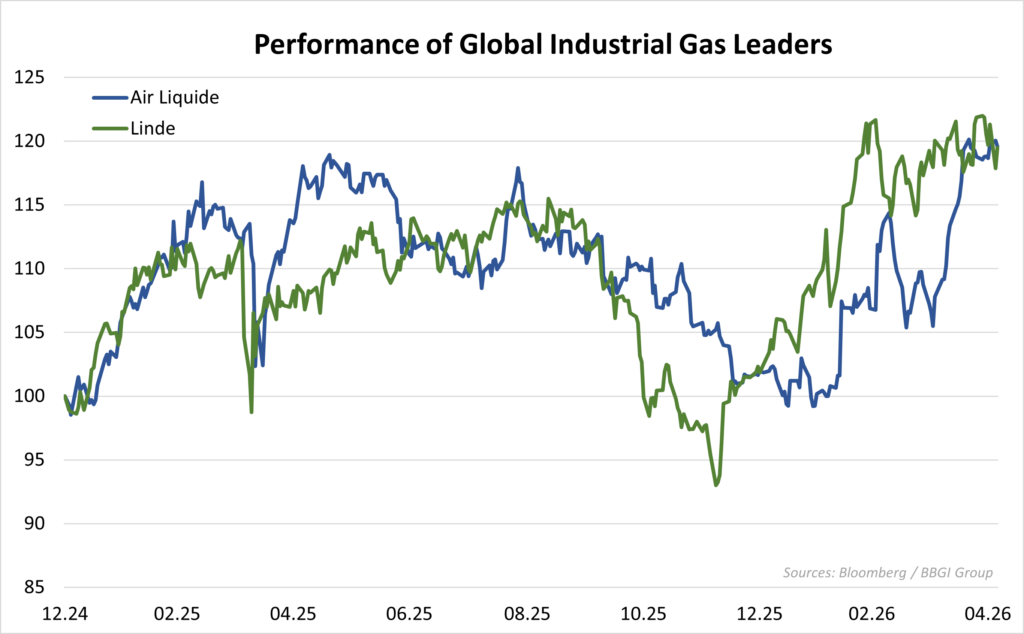

Contrairement au pétrole ou au LNG, le marché mondial de l’hélium repose principalement sur des contrats négociés de gré à gré, avec peu de capacités tampons et une offre difficilement ajustable à court terme. Selon plusieurs sources industrielles spécialisées, les prix spot de l’hélium auraient fortement progressé au cours des premières semaines du conflit, tandis que plusieurs industriels asiatiques auraient accepté de payer des primes afin de sécuriser des approvisionnements alternatifs en provenance d’Amérique du Nord. Pour les entreprises dépendantes de ces gaz industriels, le risque réside dans une hausse progressive des coûts de production, un allongement des délais d’approvisionnement et une accentuation des tensions sur la chaîne de valeur IA mondiale. Les grands industriels gaziers comme Linde ou Air Liquide pourraient apparaître comme des bénéficiaires indirects de cette revalorisation stratégique des gaz ultra-purs.