La crise au Moyen-Orient agit comme un révélateur des fragilités structurelles de la zone euro. Dépendance énergétique, vulnérabilité industrielle et divergence des trajectoires nationales refont surface, compliquant la gestion monétaire et budgétaire dans un environnement devenu hautement incertain.

La tendance positive du T4 fortement remise en question au T1

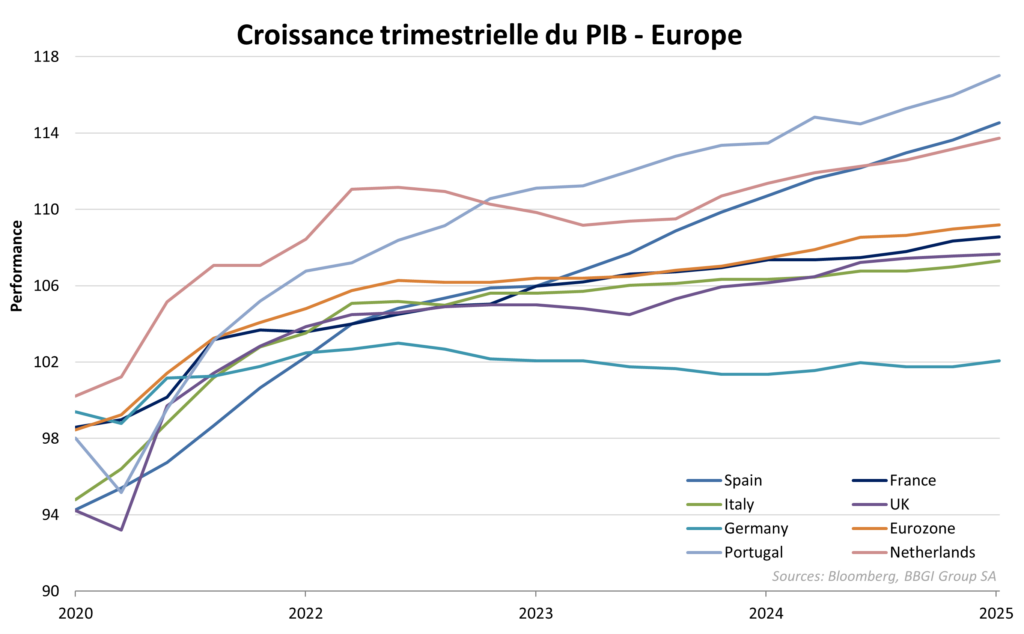

L’élan de la reprise s’avère un peu moins robuste que prévu après révision, face à la dissipation des incertitudes politiques et au redressement progressif de la demande. Le PIB du T4 est désormais estimé à +0.2%, tandis que sur l’ensemble de l’année 2025, la progression s’est consolidée à +1.2%. L’économie de la zone euro a ainsi fini l’année sur une note positive, mais relativement modeste, comme nous l’anticipions, grâce à la détente continue des conditions de crédit et à la désinflation. La consommation privée (+0.4%) et les dépenses publiques (+0.5%) ont, au contraire des stocks, soutenu la croissance. Globalement, la zone euro faisait preuve d’une belle agilité dans le contexte des ajustements commerciaux, certainement grâce à un marché du travail resté proche du plein emploi permettant de maintenir les dépenses des ménages et l’investissement à un bon niveau. Le contexte de taux bas et de politique monétaire plus accommodante a aussi contribué à cette évolution positive. La reprise s’est donc ancrée, mais il restera à confirmer sa durabilité, notamment, du côté des exportations et en Allemagne. La résilience de la zone reposait notamment sur la solidité de la France (+0.2%), de l’Allemagne (+0.3%), de l’Italie (+0.3%) et de l’Espagne (+0.8%). L’Espagne (+0.8%) confirmait son statut actuel de locomotive avec une progression robuste, soutenue par un secteur des services toujours florissant. Globalement, la confiance des ménages était liée à la baisse des prix de l’énergie et d’une inflation alors contenue. Ces nations affichaient une trajectoire clairement plus porteuse, mais à l’opposé de ce dynamisme, le cœur industriel traditionnel de l’Europe peinait encore à accélérer, questionnant la vitesse du rattrapage allemand. L’Allemagne enregistrait en effet une croissance de +0.3%, sortant de sa stagnation, mais sans réel rebond. Son modèle économique reste freiné par la transition énergétique coûteuse et par une demande chinoise qui, bien qu’en stabilisation, pèse sur sa compétitivité industrielle.Cette fragilité allemande contamine indirectement l’Italie, dont l’industrie manufacturière demeure très dépendante des commandes outre-Rhin. En définitive, ce quatrième trimestre 2025 ne témoignait pas d’une accélération réjouissante, mais plutôt d’une convergence lente vers une croissance plus homogène à bas régime. L’incertitude liée aux barrières douanières avait certainement pesé sur le moral au T3, mais ce facteur s’est estompé, favorisant une reprise des commandes industrielles au T4. Notons encore, sur ce point, que l’économie globale a plutôt bien résisté face au choc des prix et que elle pourrait désormais s’appuyer sur des fondamentaux domestiques et des échanges mondiaux en amélioration en début d’année. Cela dit, si les premières estimations de croissance laissaient envisager une dynamique renforcée en début 2026, avec des attentes de progression de PIB de +0.3% au T1, l’éclatement de la crise au Moyen-Orient va aussi affecter la zone euro, très sensible à l’approvisionnement en énergie et du gaz de la région et altérer les perspectives.

Révision des prévision du PIB pour le 1er semestre à zéro?

Le choc énergétique venu du Moyen-Orient redessine en effet brutalement les perspectives de la zone euro en ce début d’année 2026. Alors que l’union monétaire espérait consolider sa reprise, la fermeture totale du détroit d’Ormuz et les attaques sur les infrastructures pétrolières ont propulsé le Brent au-delà de 110$ le baril, créant une onde de choc sur les prix du gaz. Contrairement au Royaume-Uni, qui dispose d’une production propre en mer du Nord, la zone euro subit de plein fouet sa dépendance: près de 20% de ses importations de pétrole et une part croissante de son GNL (notamment qatari) transitent par cette zone de conflit. Cette vulnérabilité structurelle, héritée de la substitution du gaz russe par des approvisionnements mondiaux plus volatils, place à nouveau l’industrie européenne sous haute tension. La réponse coordonnée de l’Agence Internationale de l’Énergie (AIE), actant le déblocage historique de 400 millions de barils de réserves stratégiques, a permis de freiner l’ascension verticale des cours, mais l’effet reste précaire. Pour la zone euro, ce recours aux stocks d’urgence agit comme un amortisseur de court terme, évitant une rupture physique d’approvisionnement, mais il ne résout pas l’équation inflationniste. L’inflation pourrait remonter vers 3% au deuxième trimestre 2026, forçant l’institution de Francfort à reconsidérer sa politique monétaire. Ce « choc de l’offre » affecte déjà les indices de confiance et les coûts de production, notamment en Allemagne et en Italie, où l’appareil industriel est le plus sensible aux variations des intrants énergétiques. Le découplage observé fin 2025 risque de s’accentuer. Si la France ou l’Espagne résistent grâce à des mix énergétiques plus diversifiés ou un secteur des services moins gourmand, le cœur manufacturier de l’Europe voit ses marges s’éroder. Le déblocage des réserves offre un répit tactique, mais les marchés anticipent une volatilité durable. En définitive, ce début d’année 2026 ne marque pas seulement une crise de prix, mais une remise en question de la sécurité énergétique de l’Union. La résilience de la zone dépendra désormais de sa capacité à transformer cette urgence en une accélération de son autonomie stratégique, sous peine de voir sa croissance durablement amputée par cette nouvelle donne géopolitique. Nous estimons que la zone euro devrait rapidement sentir les effets de ce choc sur la croissance de la plupart de ses pays membres. Le PIB attendu en progression de +0.5% au T1 pourrait bien chuter à 0% au cours du 1er semestre.

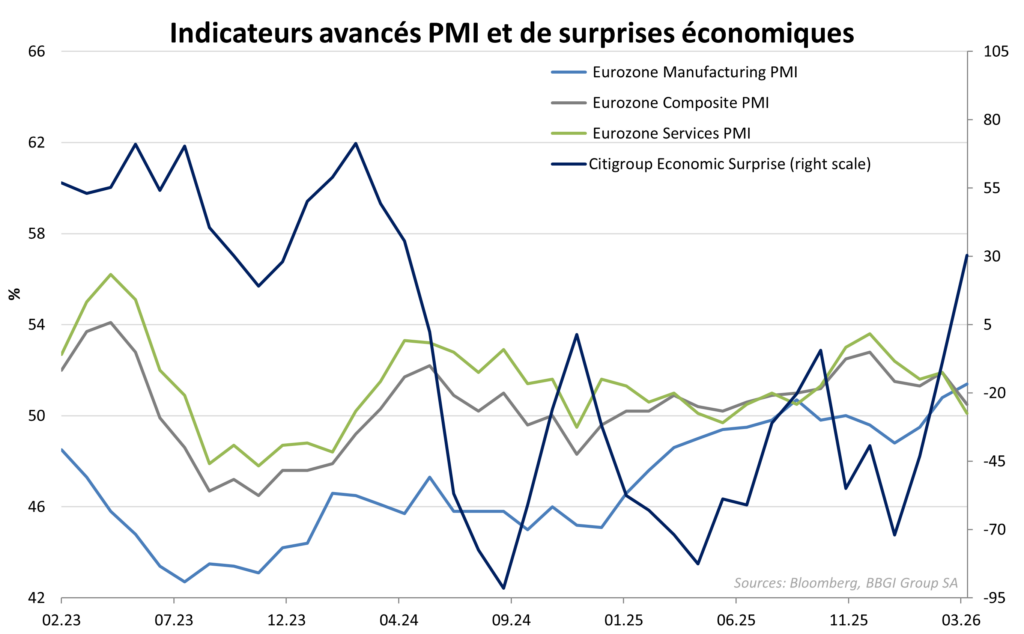

Les indicateurs avancés annoncent une stagflation

L’indice PMI Composite de la zone euro a chuté à 50.5 en mars (contre 51.9 en février), son niveau le plus bas depuis 10 mois. Bien qu’il reste juste au-dessus de la barre des 50, ce score indique que l’expansion du secteur privé est pratiquement à l’arrêt. La baisse est directement imputable au conflit au Moyen-Orient qui a entraîné une chute des nouvelles commandes et une envolée des coûts. Contre toute attente, l’industrie a atteint un sommet de 45 mois (51.4), largement porté par l’Allemagne, où la production s’est accélérée. Cependant, ce dynamisme est précaire, car les délais de livraison se sont considérablement allongés à cause des perturbations dans le détroit d’Ormuz, signalant des goulots d’étranglement à venir. Le secteur des services (50.1) est le point noir de mars. Le secteur, qui portait la croissance fin 2025, frôle désormais la contraction. La confiance des ménages s’est effondrée de -4.0 points, atteignant son plus bas niveau depuis 2023. Le renchérissement immédiat des prix de l’énergie (essence, chauffage) ampute le pouvoir d’achat et pèse sur la consommation de services (loisirs, transports). Les indicateurs de mars sont des signaux d’alerte pour les mois à venir. L’inflation, qui était revenue sous les 2% en février, montre des signes de remontée rapide. Cela réduit la marge de manœuvre de la BCE au moment où les entreprises auront besoin de liquidités pour affronter le choc énergétique. L’indice de confiance des entreprises a viré au rouge, suggérant que les investissements prévus pour le printemps pourraient être reportés dans l’attente d’une stabilisation du prix du brut.

Le moral des ménages s’effondre

Le moral des ménages en zone euro accuse un coup d’arrêt brutal après un début d’année qui laissait espérer une consolidation de la reprise. Les données statistiques disponibles montrent une dégradation nette, principalement alimentée par le nouveau choc énergétique lié aux tensions au Moyen-Orient. L’indicateur « flash » de la confiance des consommateurs,

publié par la Commission européenne le 23 mars 2026, a chuté de -4.0 points pour s’établir à -16.3. C’est le niveau le plus bas enregistré depuis près de deux ans et demi. Ce plongeon est bien plus sévère que les prévisions des analystes (qui tablaient sur -14.4). Il reflète l’inquiétude immédiate face à la remontée des prix à la pompe et des factures de gaz, qui viennent rogner un pouvoir d’achat que l’on pensait stabilisé. La situation est particulièrement tendue chez la première économie de la zone. L’indice GfK, qui mesure le climat de consommation pour le mois d’avril (publié fin mars), est tombé à -24,7. L’épargne a grimpé à un niveau record de 18.9 points. Les ménages allemands, inquiets pour l’avenir, bloquent leurs dépenses de consommation pour constituer des réserves. Le choc est net sur les intentions d’achat, l’indicateur chute de -4.0 à -9.3, signalant un gel des dépenses importantes (électroménager, automobile). En France, l’INSEE a publié ses données le 26 mars. Après un léger rebond en février (91 points), l’indicateur synthétique marque le pas. Les anticipations inflationnistes progressent après plusieurs mois de repli. Dans le secteur immobilier, le moral est particulièrement affecté par la remontée des taux de crédit, conséquence directe après la pause forcée de la BCE et des risques nouveaux dans son cycle de baisse, ce qui grippe les projets d’achat des ménages.

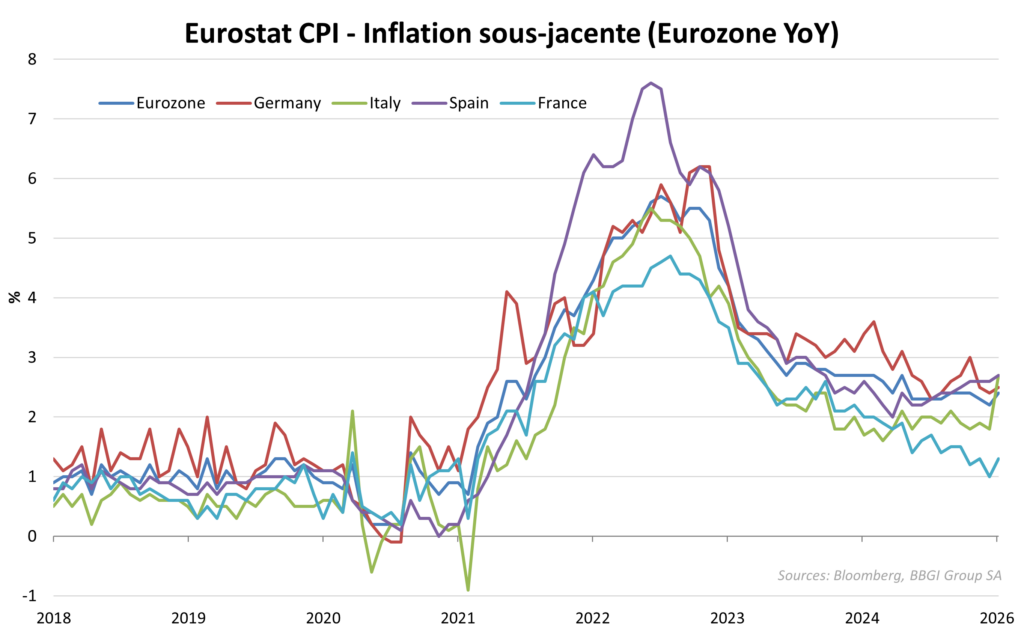

Inflation : Retour du risque énergétique en 2026

Le scénario d’une stabilisation sereine des prix en ce début d’année 2026 a volé en éclats sous la pression des tensions géopolitiques. Alors que la bataille contre l’inflation semblait techniquement gagnée, la zone euro affronte un nouveau « choc d’offre » qui rend les prévisions du début de trimestre totalement obsolètes. L’inflation globale, que l’on attendait entre 2% et 2.3%, a brutalement rebondi pour atteindre 3% en mars, brisant la dynamique de convergence vers la cible de la BCE. Ce retournement de tendance s’explique par une volatilité extrême des composantes énergétiques. Les effets de base, qui devaient être neutres, sont devenus inflationnistes avec un baril de Brent s’installant durablement au-dessus des 100$. Cette hausse réelle se transmet déjà aux prix à la pompe et aux tarifs de l’électricité pour les entreprises. Dans l’industrie, on devrait rapidement observer une réveil des tensions inflationnistes en raison de la hausse des intrants énergétiques, menaçant de répercuter ces coûts sur les prix de sortie d’usine dès le deuxième trimestre. Le risque n’est plus celui d’une stagnation de l’inflation autour d’un rythme de progression de +2%, mais bien celui d’un ancrage durable au-dessus de 3% pour la majeure partie de l’année 2026. Pour la BCE, le « dernier kilomètre » s’est transformé en une montée abrupte. Ce nouveau paradigme forcera l’institution à suspendre son cycle de baisse des taux, car le risque de voir les anticipations d’inflation des ménages s’envoler à nouveau est réel. En définitive, 2026 ne sera pas l’année de la « phase finale de la désinflation », mais celle d’une gestion de crise face à un nouvel épisode douloureux d’inflation importée. La convergence vers les 2% est repoussée, au mieux, à 2027. L’inflation redevient le sujet majeur d’inquiétude, pesant sur la consommation des ménages et compliquant radicalement l’équation budgétaire des États membres également.

Changement de politique de la BCE : trois hausses en 2026?

Les premières réactions de la BCE en mars 2026 marquent un tournant de « prudence extrême » face au choc pétrolier. L’institution a dû réviser sa communication pour répondre à cette crise externe qui menace de faire totalement dérailler la phase de désinflation qui prévalait jusqu’il y peu. La présidente de la BCE s’est exprimée en adoptant un ton nettement moins positif, reconnaissance rapidement que la crise du Moyen-Orient constituait clairement un nouveau choc d’offre totalement inattendu. La BCE a admis que l’inflation ne suivait plus la trajectoire descendante prévue, qualifiant la hausse des prix de l’énergie de « menace sérieuse pour la stabilité des prix à moyen terme ». Elle a réaffirmé que toute baisse de taux est désormais exclue tant que la volatilité sur le Brent ne sera pas résorbée. Le discours est passé d’une « normalisation des taux » à une « vigilance nécessaire ». Désormais, la crainte majeure exprimée est que la hausse des prix de l’énergie ne se propage aux salaires, créant une spirale inflationniste difficile à briser. Face à cette crise, la BCE dispose de plusieurs leviers qu’elle commence déjà à ajuster. L’option la plus immédiate est le maintien des taux à leur niveau actuel pour une période prolongée. Le marché, qui anticipait une poursuite de la baisse des taux d’ici l’été, ne table plus que sur un statu quo au mieux, mais plus probablement vers un durcissement de la politique, notamment si le baril franchit les 120$ par exemple. En deuxième lieu, la BCE pourrait agir par un retour du pilotage de la liquidité (Quantitative Tightening), pour compenser l’inflation importée. Elle pourrait accélérer la réduction de son bilan (QT) afin de durcir les conditions financières sans nécessairement augmenter les taux directeurs de façon brutale. C’est le scénario le plus favorable pour le pilotage de crise qui se fonde sur le maintient des taux actuels tout au long du second semestre 2026. Mais nous estimons que la BCE devrait malgré tout s’inquiéter des prix de l’énergie et de leur transmission à d’autres secteurs. Elle n’hésitera sans doute pas le casé échéant à considérer que le scénario plus pessimiste sur l’inflation se matérialise et justifie des hausses progressives de taux en 2026. De leurs côtés, les marchés financiers anticipent déjà trois hausses de taux de 0.25% en 2026.

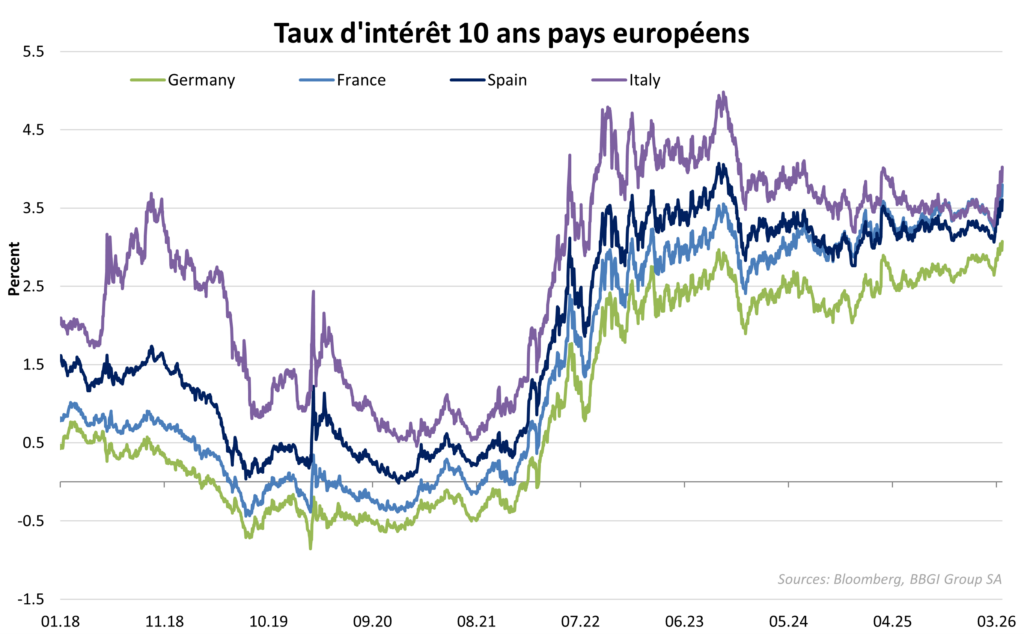

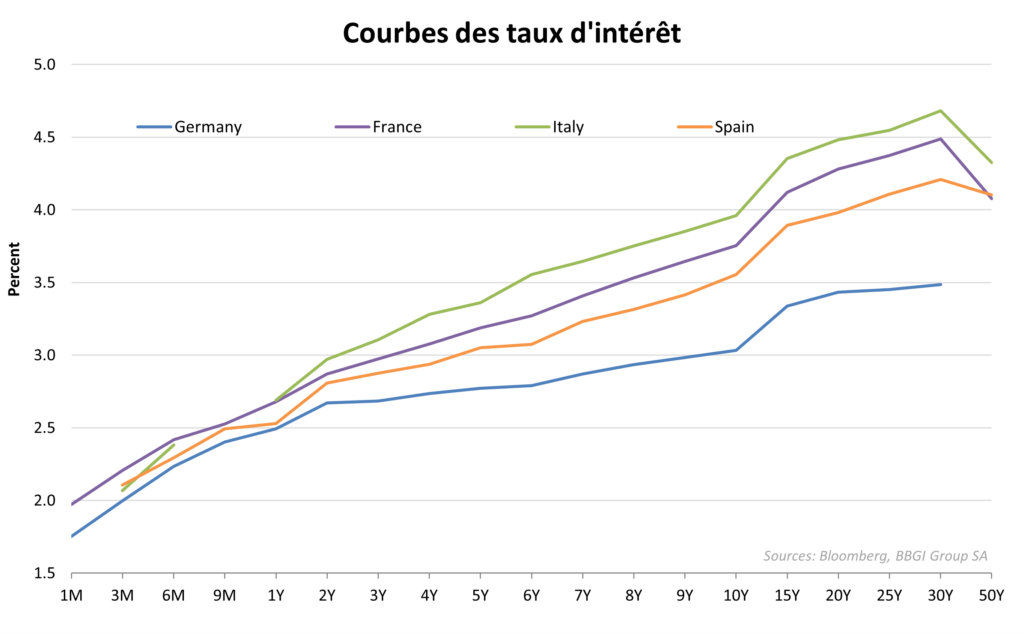

Hausse des taux des obligations et des primes de risque

Avant l’éclatement du conflit iranien, la tendance était redevenue globalement positive et pointait vers un nouveau fléchissement des courbe des taux en zone euro. Le Bund allemand avait repris une tendance baissière et pointait à 2.65%, en déclin sur un mois de 2.9% à la fin janvier. Les marchés obligataires européens ont réagi avec une brutalité rare en mars 2026, intégrant en quelques séances un changement complet de paradigme monétaire. Le passage d’un scénario de désinflation à une crainte de choc pétrolier a provoqué une remontée verticale des rendements et une reconfiguration des courbes de taux. L’onde de choc provenant du Moyen-Orient a immédiatement renchéri les anticipations d’inflation à long terme. Les investisseurs ont vendu massivement les titres de dette, faisant grimper les rendements. Le Bund allemand à 10 ans, référence du marché, a franchi le seuil psychologique des 3%. L’OAT française à 10 ans s’est tendue vers les 3.8%, retrouvant des niveaux de tension oubliés depuis plusieurs années face aux risques réels de remontée de l’inflation en zone euro.En même temps on assiste à un retour de la prime de risque, les « spreads » se sont écartés signes d’une prise en considération renforcée des situations respectives diverses. Le contexte reste très incertain et appelle à une certaine prudence face aux risques de remontée de l’inflation, axée sur des durées courtes.

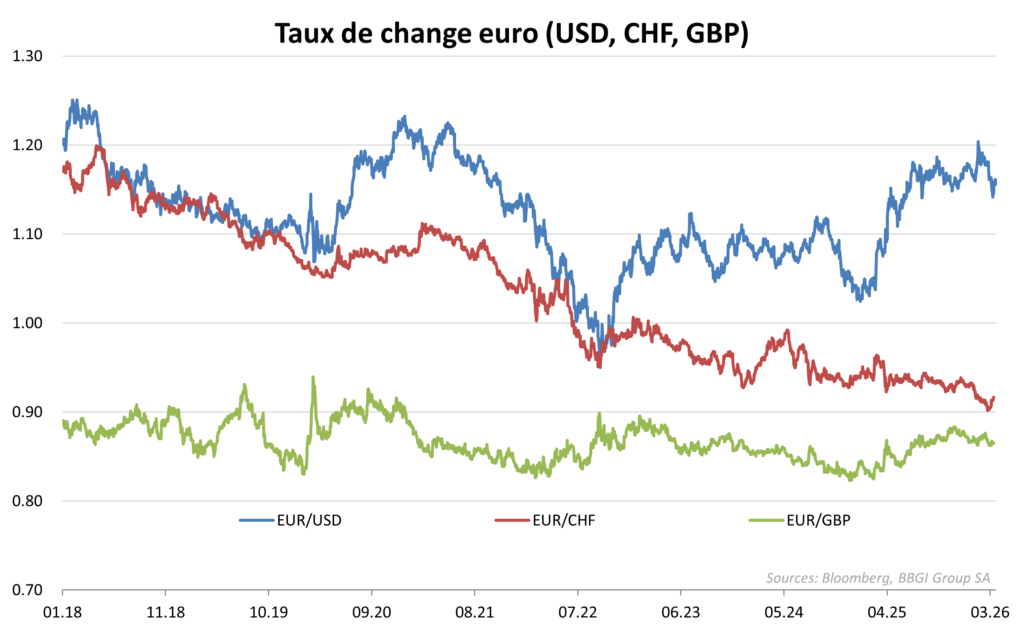

La crise pétrolière pénalise l’euro face au dollar

L’euro fait face à une triple problématique géopolitique, énergétique et monétaire. Les tensions au Moyen-Orient ont radicalement modifié les perspectives face au dollar et au franc suisse. Le dollar américain a repris son rôle de valeur refuge et de « monnaie pétrole ». Contrairement à la zone euro, les États-Unis sont des exportateurs nets d’énergie, ce qui rend le billet vert mécaniquement plus attractif lors d’un choc pétrolier et l’économie plus résiliente. Sur le plan économique, on peut donc craindre que l’économie européenne ne s’enfonce dans la stagflation avant celle des États-Unis, même si la BCE devient plus « hawkish » (ferme) à cause de l’inflation. La paire a cassé le support psychologique de 1.15 et si le cours du baril de Brent s’installe durablement au-dessus de 110$, le scénario de stagflation en Europe pourrait pousser l’euro/dollar vers une nouvelle cible de 1.10, soit une baisse de –5%. L’évolution de la paire euro/chf dépendra des politiques monétaires respectives et notamment de la volonté de la BNS d’agir pour contrôler l’appréciation du franc. Un retour dans la cible 0.93-0.94 nous semble probable au 2ème trimestre.

Le choc des taux affecte négativement l’immobilier titrisé

Le marché immobilier a violemment réagit au renversement complet des anticipations inflationnistes et des taux d’intérêt. La forte hausse des rendements obligataires a réduit les écarts de taux entre les foncières et les obligations d’entreprises de bonne qualité. L’indice EPRA Nareit Euro Zone TR a chuté de –17% et s’apprête à se stabiliser sur les plus bas du mois d’avril 2025. Les perspectives révisées pour l’immobilier coté européen souffrent de la hausse des coûts de financement et de valorisations pénalisées par un taux de capitalisation plus élevé, mais elles redeviennent attrayantes avec un rendement de 5.6% et un discount de 34% sur la valeur d’actifs nets.

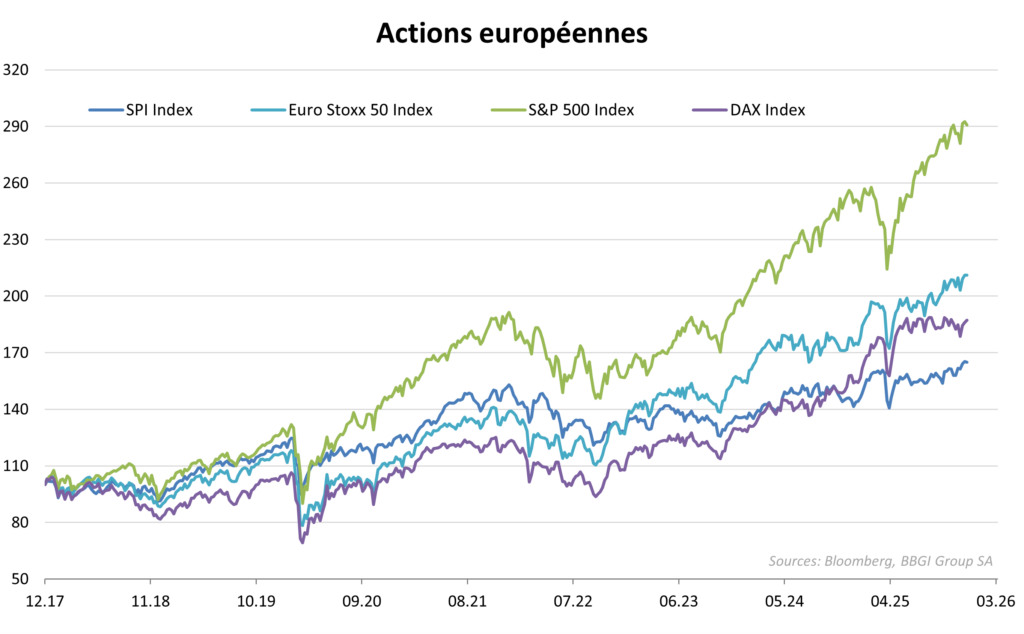

Les actions européennes réagissent à une possible stagflation

L’escalade au Moyen-Orient et la paralysie du détroit d’Ormuz ont provoqué un recul net des indices. La flambée des prix du gaz et du pétrole frappe directement les secteurs intensifs en énergie. Les entreprises risquent d’avoir de la peine à répercuter ces coûts dans un contexte de demande fragile. Comme pour l’immobilier, la remontée des rendements obligataires réduit mécaniquement la valeur actuelle des bénéfices futurs, ce qui pénalise notamment les valeurs de croissance (Technologie, Luxe) qui avaient porté le marché en 2025. Le moral des ménages au plus bas suggère un « trimestre blanc » pour la consommation discrétionnaire. Les secteurs aérien et hôtelier, déjà fragiles, voient leurs coûts de kérosène doubler, menaçant leurs prévisions de bénéfices pour 2026. Les majors pétrolières et le secteur de la Défense profitent, au contraire, de la situation, portés par la hausse des prix des matières premières et l’augmentation des budgets militaires européens. Les secteurs dits « défensifs » comme la Santé et les Biens de consommation de base, dont la demande est moins élastique aux prix, devraient aussi bénéficier d’une rotation des investissements. Malgré le choc, les actions européennes se négocient avec une décote positive (P/E de 15x) par rapport aux actions américaines (20.5x). A court terme, nous estimons que la tendance baissière peut se poursuivre et retester le niveau de 5’200 sur l’Euro Stoxx 50. Nous recommandons donc une exposition plus prudente aux valeurs européennes.