« Inventer l’avion, c’est inventer le crash. Inventer le navire, c’est inventer le naufrage. On ne peut pas censurer l’accident. » Paul Virilio (1932-2018)

Toute invention porte en elle son accident. Pour paraphraser la célèbre formule du sociologue Paul Virilio, lorsque l’on invente le progrès ou la prospérité, on invente aussi la crise. La finance n’échappe pas à cette loi. À mesure qu’elle se perfectionne, qu’elle accélère, qu’elle promet davantage de prospérité, elle engendre aussi ses propres zones de rupture. Les crises ne surgissent pas en marge du système : elles en sont l’expression la plus révélatrice. Raconter dix grandes crises financières, ce n’est pas faire l’inventaire des échecs du capitalisme, mais retracer l’histoire même de son évolution, de ses croyances, de ses aveuglements et de ses réinventions successives.

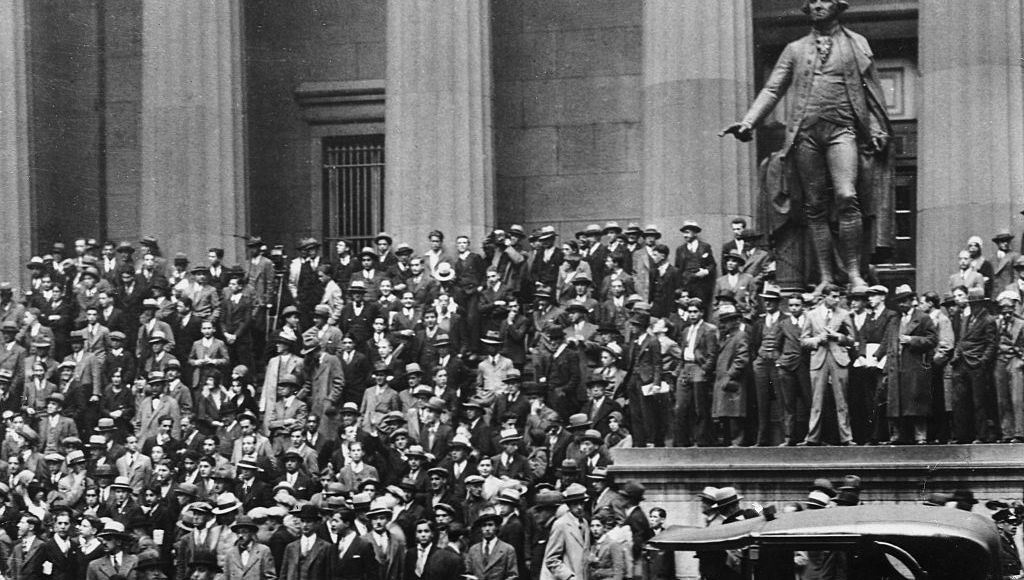

1. 1929 – Quand la prospérité de masse découvre sa fragilité

Dans l’Amérique des années 1920, tout semble annoncer une ère nouvelle. La production industrielle progresse rapidement, la consommation s’étend, le crédit devient accessible à une large partie de la population. La Bourse n’est plus réservée à une élite : elle devient un instrument populaire de participation à la prospérité nationale. Acheter des actions à crédit apparaît comme une pratique raisonnable, presque vertueuse.

Cette confiance est renforcée par le discours des économistes et des responsables publics. En octobre 1929, quelques jours avant le krach, Irving Fisher affirme que les cours boursiers ont atteint un niveau durablement élevé. Il ne s’agit pas d’un excès marginal, mais d’une conviction largement partagée : le progrès industriel et financier aurait rendu obsolètes les cycles violents du passé.

Lorsque la confiance se retourne, la chute est brutale. Le krach ne détruit pas seulement des fortunes, il met fin à l’idée que la modernité économique protège contre l’instabilité. La crise de 1929 révèle une première loi durable de la finance moderne : plus la prospérité s’élargit, plus les conséquences de sa rupture deviennent systémiques.

2. Années 1980 – Le crédit mondial et la crise de la dette

Après les chocs pétroliers des années 1970, le système financier international est saturé de liquidités. Les banques occidentales, alimentées par les pétrodollars, cherchent de nouveaux débouchés. Les États d’Amérique latine apparaissent comme des emprunteurs naturels : jeunes économies, besoins massifs d’infrastructures, perspectives de croissance élevées.

Le crédit souverain est alors perçu comme relativement sûr. Les prêts se multiplient, souvent sans conditionnalité stricte. Lorsque les taux d’intérêt américains augmentent brutalement à la fin des années 1970 pour lutter contre l’inflation, l’équilibre se rompt. Le service de la dette devient insoutenable.

En 1982, le Mexique annonce qu’il ne peut plus honorer ses engagements. La crise s’étend rapidement à l’ensemble du continent. Pour les banques créancières, l’épisode est maîtrisé. Pour les pays débiteurs, il ouvre une décennie de stagnation économique et de tensions sociales. La finance internationale découvre que l’extension du crédit comme outil de développement crée des dépendances structurelles dont le coût humain est durable.

3. 1987 – La technologie et la crise de la vitesse

Le krach boursier d’octobre 1987 surprend par son ampleur et par sa rapidité. En une seule séance, les marchés américains perdent plus de 20 %. Contrairement à 1929, il n’existe pas de bulle manifeste ni de déséquilibre macroéconomique évident.

La nouveauté réside dans l’usage croissant de stratégies de gestion automatisées, conçues pour limiter les pertes en cas de baisse. Ces mécanismes déclenchent des ventes massives lorsque les marchés reculent, accélérant le mouvement qu’ils étaient censés amortir.

La crise de 1987 révèle un nouveau type de vulnérabilité : celle liée à l’accélération technologique. La finance découvre que l’automatisation et la sophistication technique peuvent produire des dynamiques incontrôlables, indépendantes de toute décision humaine consciente. Le progrès technique introduit ainsi un risque inédit, celui de la perte de maîtrise par la vitesse.

4. 1997 – La mondialisation financière et la brutalité des flux

Dans les années 1990, l’Asie du Sud-Est est célébrée comme un modèle de réussite économique. Les capitaux internationaux affluent, attirés par des taux de croissance élevés et des régimes de change stables. L’ouverture financière est présentée comme un accélérateur de développement.

Lorsque les investisseurs commencent à douter de la soutenabilité de ces modèles, les flux se renversent brutalement. Les monnaies chutent, les systèmes bancaires vacillent, les économies entrent en récession.

La crise asiatique révèle une asymétrie fondamentale de la mondialisation financière : les capitaux entrent rapidement lorsque la confiance est élevée, mais se retirent avec une brutalité équivalente lorsque cette confiance disparaît. Le progrès par l’ouverture expose les économies locales à une instabilité qu’elles ne maîtrisent pas entièrement.

5. 2000 – L’innovation et la crise du récit

À la fin des années 1990, la révolution internet alimente une croyance puissante : celle d’une économie nouvelle, affranchie des contraintes traditionnelles. Les entreprises technologiques sont valorisées sur la base de leur potentiel plutôt que de leurs résultats. Les profits sont repoussés dans un avenir indéterminé.

Lorsque la bulle éclate en 2000, la crise n’est pas celle de la technologie elle-même, mais celle du récit qui l’entourait. L’innovation ne disparaît pas, mais la finance redécouvre que la promesse du futur ne suffit pas à justifier indéfiniment les valorisations. Le progrès narratif, lorsqu’il se détache trop du réel économique, devient une source majeure d’instabilité.

6. 2001 – Enron et la crise de la sophistication

Enron incarne, à la fin des années 1990, l’entreprise financièrement la plus innovante de son temps. Son modèle repose sur des montages complexes, une comptabilité sophistiquée et une capacité remarquable à séduire analystes et investisseurs.

La chute d’Enron révèle une confusion dangereuse entre complexité et solidité. La sophistication financière, loin de garantir la transparence, a servi à masquer la fragilité du modèle. Cette crise marque un tournant dans la perception de la gouvernance d’entreprise : l’innovation financière, lorsqu’elle échappe au contrôle, peut détruire la confiance qu’elle prétend renforcer.

7. 2008 – La titrisation et l’aveuglement systémique

La crise des subprimes est l’aboutissement d’un long processus d’ingénierie financière visant à répartir et à diluer le risque. En transformant des crédits immobiliers fragiles en produits notés et échangeables, la finance croit avoir domestiqué l’incertitude.

Lorsque les défauts augmentent, le système découvre que le risque n’a pas disparu, mais qu’il est devenu invisible. La faillite de Lehman Brothers révèle une perte de confiance généralisée dans les prix eux-mêmes. La crise de 2008 montre que la sophistication financière peut produire une opacité telle que le système ne comprend plus ses propres expositions.

8. 2010–2012 – La Grèce et la crise morale de l’euro

La crise de la dette européenne ne surgit pas simultanément partout. Elle commence par un pays : la Grèce.

À l’automne 2009, le nouveau gouvernement révèle que les déficits publics ont été largement sous-estimés pendant des années. Les marchés réagissent immédiatement. Les taux grecs s’envolent. L’accès au financement se ferme.

Très vite, le cas grec dépasse la seule question budgétaire. Il devient un symbole. Dans le débat public européen, la dette grecque est interprétée non seulement comme un déséquilibre économique, mais comme une faute. Les chiffres servent de support à des jugements moraux opposant pays « vertueux » et pays « laxistes ».

La solidarité financière s’organise, mais sous conditions strictes. Les plans d’aide successifs, négociés avec la Commission européenne, la Banque centrale européenne et le FMI, imposent une austérité sévère. La Grèce entre dans une récession profonde, tandis que la crise se propage à d’autres pays périphériques : l’Irlande, fragilisée par son système bancaire, le Portugal, puis l’Espagne et l’Italie, sous pression des marchés obligataires.

Cette séquence révèle une limite structurelle de la construction européenne. L’euro a permis une intégration monétaire rapide, mais sans véritable union budgétaire ni politique. La crise met à nu cette asymétrie : une monnaie commune sans mécanisme politique pleinement intégré transforme les déséquilibres économiques en conflits moraux et nationaux.

9. 2021 – Credit Suisse, Greensill et l’érosion de la confiance helvétique

La crise qui frappe Credit Suisse en 2021 ne prend pas la forme d’un krach brutal. Elle se construit lentement, par accumulation. Tout commence avec l’effondrement de Greensill Capital, une société spécialisée dans le financement de chaînes d’approvisionnement, étroitement liée à la banque suisse à travers plusieurs fonds d’investissement distribués à des clients fortunés et institutionnels.

Lorsque Greensill fait faillite en mars 2021, près de 10 milliards de dollars de fonds gérés par Credit Suisse sont gelés. Officiellement, les produits étaient adossés à des créances réputées sûres. Dans les faits, la concentration des risques et la dépendance à un acteur unique avaient été largement sous-estimées. Quelques semaines plus tard, l’exposition de Credit Suisse au family office Archegos vient aggraver la situation, provoquant des pertes supplémentaires de plus de 5 milliards de dollars.

Ces deux épisodes révèlent un problème plus profond que des erreurs isolées. Les mécanismes de contrôle internes existent, mais ils n’ont pas joué leur rôle. Les alertes ont été fragmentées, les responsabilités diluées, les décisions validées dans un environnement où la recherche de rendement l’a emporté sur la culture du risque.

10. 2023 – Silicon Valley Bank, et la panique à l’ère numérique

La crise bancaire de 2023 commence loin des grandes capitales financières traditionnelles, dans la Silicon Valley. En mars, Silicon Valley Bank, très exposée aux start-up technologiques et aux fonds de capital-risque, annonce des pertes importantes liées à la hausse rapide des taux d’intérêt. En quelques heures, des investisseurs et dirigeants d’entreprises conseillent publiquement à leurs participations de retirer leurs dépôts.

Le mouvement est d’une ampleur inédite. En une seule journée, plus de 40 milliards de dollars sont retirés. Il ne s’agit pas d’un problème de solvabilité immédiate, mais d’un effondrement de la confiance accéléré par les réseaux sociaux, les messageries instantanées et les plateformes numériques. La banque est mise sous tutelle en moins de quarante-huit heures.

La contagion est rapide. Aux États-Unis, Signature Bank est à son tour fragilisée. En Europe, l’attention se tourne vers Credit Suisse, déjà affaiblie par les crises précédentes, en particulier celle de 2021. Lorsque son principal actionnaire, Saudi National Bank, exclut publiquement toute nouvelle injection de capital, la réaction des marchés est immédiate. En quelques jours, la banque centenaire est contrainte à un rachat d’urgence par UBS, orchestré par les autorités suisses.