Selon le Rapport sur les risques mondiaux du Forum économique mondial publié en 2021, les principaux risques concernaient essentiellement des défis mondiaux tels que le changement climatique, la pandémie et la perte de biodiversité. Aujourd’hui en 2025, l’attention s’est déplacée vers des menaces plus immédiates, telles que les conflits armés, la désinformation et la confrontation économique. De toute évidence, les risques les plus préoccupants aujourd’hui traduisent un monde plus fragmenté. Pour les investisseurs, bien que cette fragmentation génère des risques, elle crée également de nouvelles opportunités.

auteur : Mobeen Tahir, Director, Macroeconomic Research & Tactical Solutions, WisdomTree

Prédictions :

- Des champions européens des technologies de défense vont émerger.

- La coordination politique se resserrera autour d’objectifs de sécurité communs.

- L’innovation financière soutiendra l’essor des investissements dans la défense européenne.

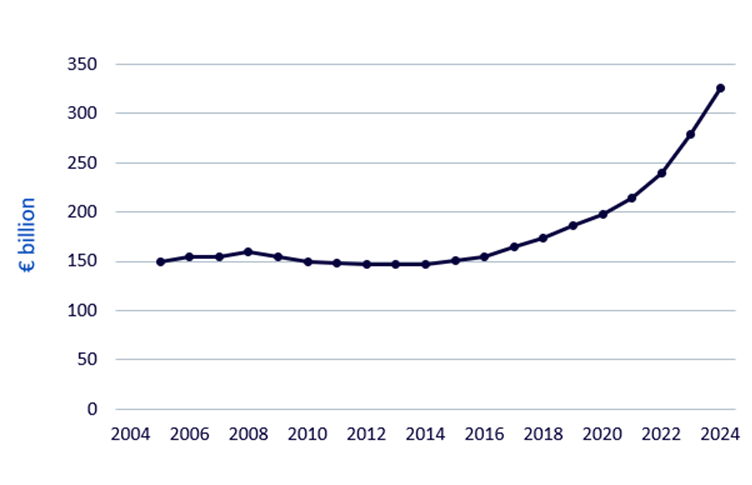

Les dépenses de défense des États membres de l’UE ont augmenté de 30 % entre 2021 et 2024

Plusieurs décennies de sous-investissement dans la défense et de dépendance vis-à-vis des États-Unis ne se renverseront pas du jour au lendemain. Toutefois, le renforcement des défenses et la quête d’une plus grande autonomie ne sont plus optionnels. Les pays européens réagissent en augmentant leurs dépenses de défense, en approfondissant la coordination politique et en développant des technologies de défense locales.

Des entreprises comme Helsing, qui a récemment présenté son logiciel autonome à bord d’un avion de combat Gripen, illustrent la rapidité des progrès de la technologie de défense européenne. Plusieurs accords politiques, tels que le Traité de Kensington entre l’Allemagne et le Royaume-Uni, soulignent que les enjeux communs de sécurité permettent de surmonter les divergences passées. Parallèlement, le nouvel objectif de l’OTAN, fixé à 5 % du PIB pour les dépenses de défense d’ici 2035, nécessitera des innovations financières. L’Europe pourrait s’appuyer sur son expérience avec les obligations COVID pour financer collectivement ses ambitieux projets de défense.

La quête mondiale d’indépendance énergétique stimulera davantage la renaissance actuelle de l’énergie nucléaire

Prédictions :

- Le déploiement des petits réacteurs modulaires (PRM) s’accélère.

- Davantage de réacteurs nucléaires de grande taille seront remis en service, prolongés ou annoncés.

- De plus en plus d’entreprises technologiques vont se lancer dans le secteur nucléaire.

La fragmentation des marchés des combustibles fossiles, dans un monde où les besoins énergétiques augmentent rapidement, redonne un souffle nouveau au nucléaire. Qu’il s’agisse des réacteurs avancés aux États-Unis ou de la sélection par le Royaume-Uni du modèle de PRM de Rolls Royce, les gouvernements accélèrent le mouvement. Les marchés scrutent cela de près, alors que les développeurs comme Oklo promettent un déploiement dès 2027.

Les grands réacteurs font également leur retour. Meta et Microsoft ont conclu des accords à long terme pour soutenir les centrales nucléaires destinées à leurs centres de données, tandis que la France et les États-Unis prévoient d’importants ajouts de capacité. La multiplication par cinq du nucléaire en Chine au cours des quinze dernières années démontre que cet objectif est atteignable. D’autres pays en tirent désormais des enseignements.

Les grandes entreprises technologiques misent gros sur l’énergie nucléaire

| Microsoft Accord de 20 ans avec Constellation pour un approvisionnement en énergie nucléaire provenant de Three Mile Island | Google Accord avec Kairos Power afin de déployer plusieurs petits réacteurs modulaires dès le début des années 2030 |

| Amazon Plusieurs accords destinés à sécuriser l’approvisionnement en petits réacteurs modulaires | Meta Accord de 20 ans avec Constellation pour un approvisionnement en énergie nucléaire par le Clinton Clean Energy Centre |

Les géants de la technologie s’empressent de sécuriser l’énergie nucléaire destinée à leurs centres de données. Dans le même temps, des entreprises comme Palantir intègrent l’IA dans la construction de réacteurs afin de réduire retards et surcoûts. Le nucléaire s’impose désormais comme un enjeu à la fois stratégique et technologique.

L’intensification du conflit numérique alimentera un investissement plus important dans la cybersécurité

Prédictions :

- La cybersécurité sera considérée comme un risque géopolitique, pas uniquement technique

- La fragmentation croissante entraînera une augmentation des dépenses mondiales en cybersécurité

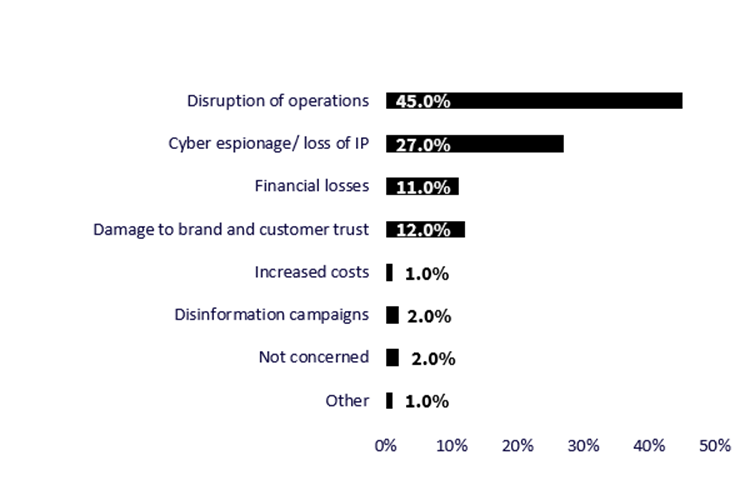

Les cyberattaques deviennent un instrument de puissance étatique. L’attaque de juillet contre les serveurs SharePoint de Microsoft, qui a également frappé l’Agence américaine des armes nucléaires, a prouvé que les conflits géopolitiques s’étendent désormais au domaine numérique. L’OTAN intègre désormais la cybersécurité dans ses objectifs élargis de dépenses de défense, et les organisations sont de plus en plus attentives aux menaces provenant de groupes financés par des États.

Principales préoccupations en matière de cybersécurité pour les entreprises dans le contexte géopolitique

Alors que le Fonds monétaire international (FMI) avertit que la cybercriminalité pourrait coûter 23 000 milliards de dollars au monde d’ici 2027[5], l’enjeu est clair. Une enquête de Team8 menée auprès de responsables de la sécurité de l’information révèle qu’en 2025, malgré les contraintes budgétaires, plus de la moitié des organisations augmenteront leurs dépenses en cybersécurité. La fragmentation a rendu le cyber-risque systémique, et la réponse en matière d’investissement ne devrait que s’intensifier.

Les minéraux critiques, notamment les terres rares, joueront un rôle de plus en plus central

Prédictions :

- Les États-Unis seront contraints de reconnaître la domination de la Chine.

- La fragmentation forcera l’ouverture de nouvelles chaînes d’approvisionnement.

Les terres rares sont au cœur des technologies militaires, de l’énergie propre et du numérique. La Chine contrôle près de 70 % de l’extraction et près de 90 % du raffinage, ce qui en fait une vulnérabilité stratégique pour ses concurrents. Les entreprises américaines commencent d’ores et déjà à réduire leur dépendance à l’approvisionnement chinois, Apple se tournant vers MP Materials. Toutefois, la capacité de raffinage demeure limitée.

Les pays investissent massivement pour bâtir des chaînes d’approvisionnement alternatives. Le Canada, l’Australie et le Japon intensifient leurs projets, tandis que les États-Unis pilotent le Minerals Security Partnership afin de créer de nouvelles chaînes d’approvisionnement. Il ne s’agit pas seulement de diversification, mais d’un réalignement stratégique, et les prochaines années devraient voir émerger de nouveaux réseaux d’approvisionnement en dehors de l’influence chinoise.

La blockchain trouvera son essor dans un univers financier de plus en plus fragmenté

Prédictions :

- Les stablecoins deviendront un levier clé de la puissance financière américaine.

- Les institutions financières adopteront la blockchain afin de moderniser leurs infrastructures.

La militarisation du système financier, depuis l’exclusion de la Russie de SWIFT jusqu’à la croissance des alternatives au sein des BRICS, remet en question la domination du dollar américain. En réponse, les États-Unis ont décidé de réglementer et de légitimer les stablecoins, les transformant en un outil potentiel d’influence financière. Adossés à des bons du Trésor ainsi qu’à des actifs quasi-liquides, les stablecoins peuvent à la fois renforcer la demande pour le dollar et étendre sa portée aux marchés numériques.

Dans le même temps, la tokenisation évolue. Plus de 25 milliards de dollars d’actifs sont désormais disponibles sur les blockchains, les institutions profitant de l’efficacité des règlements instantanés et de coûts de transaction réduits. Dans un monde fragmenté, l’adoption de la blockchain devient non seulement un choix économique, mais également un enjeu géopolitique.

Conclusion

En 2021, les risques qui dominaient les préoccupations mondiales concernaient des défis communs, tels que le changement climatique et la pandémie. En 2025, le débat est marqué par les conflits, la polarisation et la fragmentation.

Cependant, cette fragmentation ouvre également la voie à des thèmes d’investissement porteurs. L’Europe se réarme, le nucléaire connaît un regain, la cybersécurité se transforme en actif financier structuré, les chaînes d’approvisionnement des minéraux critiques évoluent, et la blockchain entre dans le système financier traditionnel. Les bouleversements tectoniques de la politique mondiale auront inévitablement des répercussions sur les marchés. Ces cinq thèmes pourraient susciter l’intérêt des investisseurs à mesure que ces évolutions se concrétisent.