Le blocage du détroit d’Ormuz ne se limite pas à un choc énergétique : il désorganise en profondeur le marché mondial des engrais, dont près d’un tiers des flux se trouve aujourd’hui entravé. Cette rupture, aux effets potentiellement supérieurs à ceux du pétrole, se transmet directement aux prix des intrants agricoles, faisant peser un risque tangible de reprise inflationniste dès le second semestre.

Le marché mondial des engrais piégé par le blocage d’Ormuz

L’escalade militaire au Moyen-Orient marque une rupture fondamentale dans la géopolitique des matières premières. Alors que l’économie mondiale tentait de se stabiliser après les soubresauts inflationnistes de 2022-2023, la quasi-paralysie du détroit d’Ormuz agit comme un catalyseur de crise systémique.

Ce verrou, par lequel transite près de 33 % du commerce maritime mondial d’engrais (notamment l’urée, l’ammoniac et les phosphates), n’est plus seulement une artère énergétique, mais le point focal d’un choc agricole imminent, aux conséquences importantes sur le plan de l’approvisionnement des produits agricoles, mais bien évidemment aussi sur leurs prix sur les marchés.

L’idée reçue selon laquelle les risques pour l’économie mondiale liés à la fermeture du détroit d’Ormuz ne seraient qu’un risque énergétique est une erreur d’analyse majeure et de compréhension des enjeux globaux, ainsi que de la situation particulière du secteur essentiel de la production mondiale d’engrais.

Si le blocage du détroit mobilise aujourd’hui 100 % des regards sur le prix du baril de pétrole, c’est en fait plutôt le marché mondial des engrais qui subit, par ricochet, une onde de choc potentiellement bien plus dévastatrice pour la sécurité alimentaire mondiale à moyen et long terme.

Forte asymétrie des dépendances (énergie vs engrais)

Il est crucial de distinguer la nature de la dépendance affectant, d’une part, les produits énergétiques et, d’autre part, les engrais pour comprendre pourquoi les engrais sont, selon nous, beaucoup plus vulnérables que le pétrole brut dans la crise actuelle qui s’intensifie et aura des effets durables.

Résilience relative du pétrole – mécanismes d’ajustement

Bien que le détroit d’Ormuz voie transiter environ 20 % du pétrole brut mondial, ce qui est déjà une proportion suffisamment considérable pour constituer une menace majeure sur l’économie mondiale en cas de fermeture, le marché pétrolier dispose toutefois de mécanismes d’ajustement parfois puissants.

Il existe notamment des stocks stratégiques nationaux (gérés par l’AIE), des réseaux de pipelines alternatifs (comme le pipeline Est-Ouest en Arabie saoudite) et une diversité d’approvisionnement accrue par les producteurs hors zone (États-Unis, Brésil, Guyana) pouvant offrir des solutions temporaires en cas de crise.

Dans ce type d’éventualité, et c’est aujourd’hui clairement le cas avec la fermeture totale par l’Iran du détroit d’Ormuz, le marché pétrolier peut, dans une certaine mesure, « rééquilibrer » les volumes au prix d’une volatilité accrue, malgré tout en raison des délais d’ajustement nécessaires à rééquilibrer les marchés.

Si, sur le principe, des mécanismes existent, dans la réalité, on constate évidemment depuis plusieurs jours que le premier impact a été une forte hausse des cours du brut — qui restent toujours à des niveaux élevés et qui, selon nous, devraient encore progresser si la situation de blocage ne trouve pas une issue rapide, malgré la libération de stocks stratégiques.

Fragilité structurelle du marché des engrais

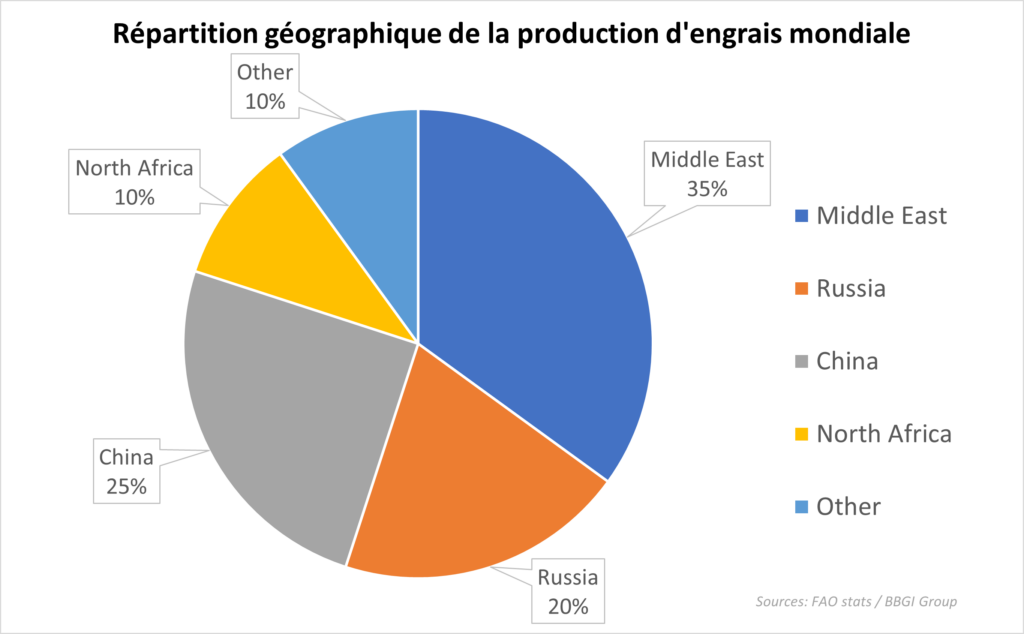

Contrairement au pétrole, le marché des engrais est caractérisé par une concentration géographique beaucoup plus extrême et par l’absence quasi totale de réserves stratégiques mondiales pouvant être activées en cas de crise.

La concentration des zones de production dans le Golfe persique n’est pas un phénomène très connu par le public et n’est d’ailleurs pas du tout évoquée depuis le début de cette crise par aucun commentateur sur les chaînes d’information en continu.

Pourtant, c’est une réalité criante et malheureusement tout à fait inquiétante pour l’avenir de la production agricole mondiale : environ 33 % du commerce maritime mondial d’engrais (urée, ammoniac, soufre, phosphate) transite par le détroit d’Ormuz.

Relevons qu’il n’existe pas de « pipeline d’engrais » pour contourner le détroit et que toute autre forme de transport s’avérerait particulièrement coûteuse si des routes alternatives devaient être activées.

Dans le cas présent d’une fermeture totale du détroit, ce sont environ 16 millions de tonnes annuelles qui ne peuvent être acheminées à leurs acheteurs et qui sont physiquement piégées.

Vulnérabilité « sous-estimée » de l’approvisionnement en engrais

Cette réalité est largement méconnue pour trois raisons principales.

Tout d’abord, l’opinion publique perçoit l’engrais comme une matière première secondaire alors qu’il est l’amont indispensable de toute production agricole. Une tonne d’engrais bloquée à la sortie du Golfe ne signifie pas seulement une hausse de prix, mais une absence physique d’intrants lors des campagnes de semis critiques.

Ensuite, il faut rappeler l’absence de substituabilité. Si, pour le pétrole, la substitution est possible (énergies renouvelables, gaz naturel, autres importateurs), pour l’azote (issu de l’ammoniac), il n’existe aucune alternative immédiate pour l’agriculteur en mars 2026. Sans apport azoté, le rendement des cultures de maïs et de blé chute de manière non linéaire.

Finalement, la concentration des capacités dans le Golfe persique, qui n’est pas qu’un centre d’exportation mais bien un centre de production majeur, aggrave la situation. La fermeture d’Ormuz force à l’arrêt technique des complexes pétrochimiques (comme Ras Laffan au Qatar), car les cuves de stockage arrivent à saturation en quelques jours, faute de navires pour les vider. C’est une désorganisation industrielle totale, bien plus difficile à redémarrer qu’un puits de pétrole.

Structure de la chaîne d’approvisionnement globale

Les engrais se divisent en trois catégories principales, chacune ayant son propre circuit de production.

Azote (N) – le pilier énergétique

Fabriqué à partir de gaz naturel (méthane) pour produire de l’ammoniac, puis de l’urée. C’est l’engrais le plus utilisé. Les acteurs clés sont la Russie, la Chine, les États-Unis, le Qatar, l’Arabie saoudite, l’Égypte.

Phosphate (P) – le pilier minier

Extrait de mines de roche phosphatée, puis transformé en acide phosphorique et en DAP/MAP. Les acteurs clés sont le Maroc (premier exportateur mondial), la Chine, l’Arabie saoudite, les États-Unis.

Potasse (K) – le pilier géologique

Extrait de dépôts de sels de potassium. Les acteurs clés sont le Canada, la Russie, la Biélorussie, Israël (via la mer Morte) et la Jordanie. Les engrais mélangés les plus utilisés tels que le DAP, plus concentré en azote que le MAP, contiennent davantage de phosphates.

État des lieux avant la crise (2025 – début 2026)

Jusqu’en février 2026, le marché des fertilisants se trouvait dans une phase de consolidation fragile.

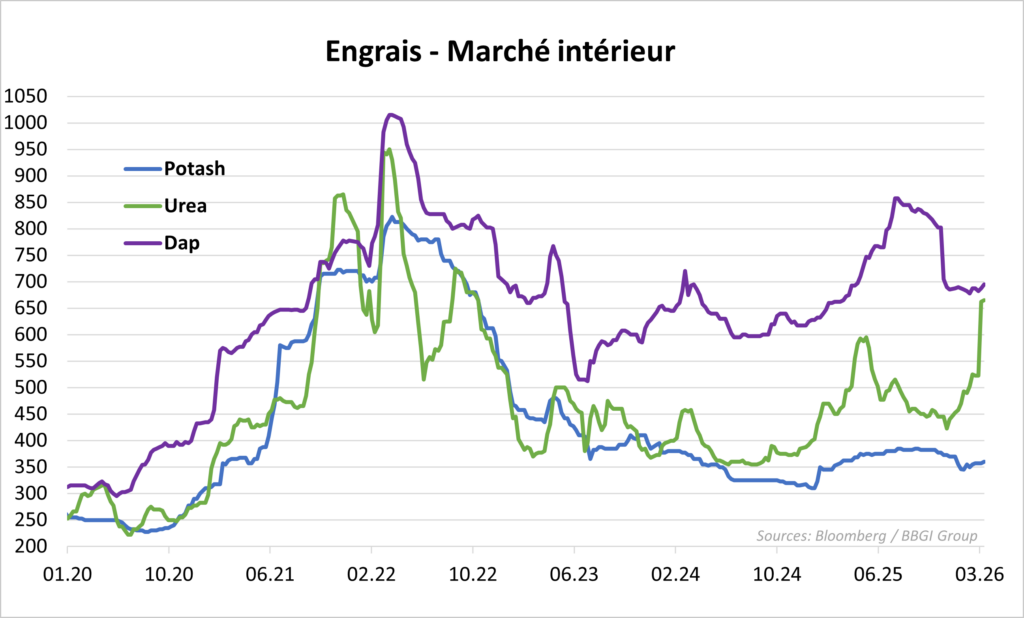

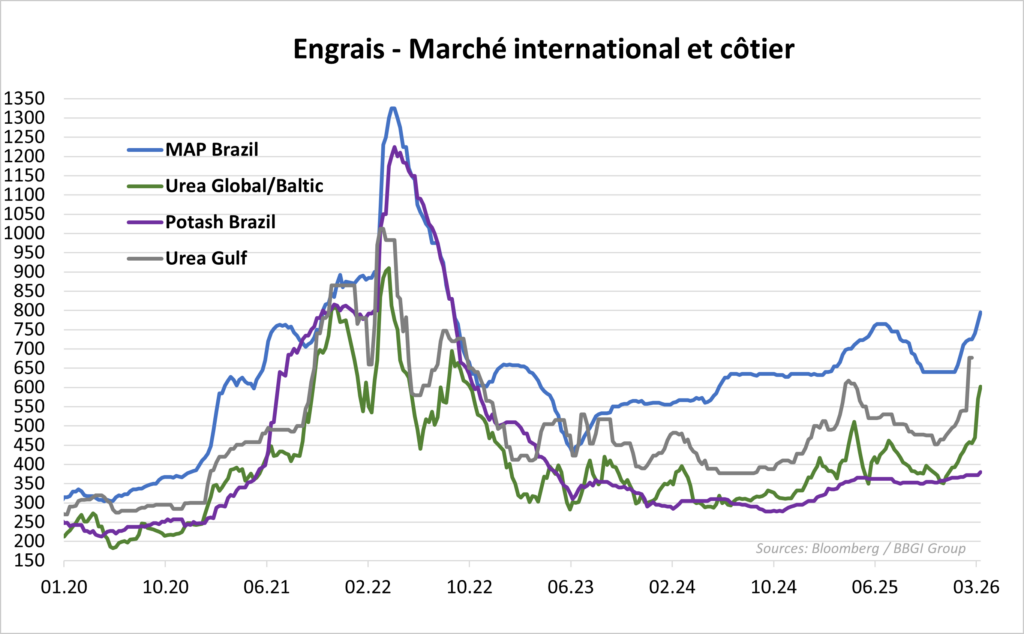

Après le pic historique de 2022 — où l’urée avait atteint 900 USD/tonne en avril contre une moyenne de 290 USD/tonne en 2020 — les prix s’étaient partiellement normalisés grâce à une restructuration des chaînes d’approvisionnement et à une relative détente sur les cours du gaz naturel.

L’offre était soutenue par des investissements massifs au Moyen-Orient (Qatar, Arabie saoudite), visant à capter une demande croissante des pays émergents (Inde, Brésil, Indonésie).

La demande mondiale, projetée en croissance de 4 % par an, était corrélée à une nécessité impérative de productivité agricole.

L’Europe avait amorcé, dès 2025, une transition structurelle via le mécanisme d’ajustement carbone aux frontières (MACF), visant à intégrer les engrais azotés importés. Ce dispositif cherchait à limiter les « fuites de carbone » en taxant l’empreinte environnementale des produits, bien que cette stratégie fût perçue comme un facteur de renchérissement structurel des coûts pour les agriculteurs européens.

Le choc de 2026 : les mécanismes de contagion

Contrairement à la crise de 2022, qui était avant tout une crise de coût (flambée du gaz), celle de 2026 est une crise de disponibilité physique.

Réaction boursière et primes de risque

Les marchés réagissent avec une extrême volatilité. Les actions des producteurs nord-américains comme CF Industries, Nutrien et Mosaic connaissent une hausse marquée. Ce comportement s’explique par leur protection géographique : ils produisent localement avec du gaz de schiste bon marché, évitant les risques logistiques liés à Ormuz. À l’inverse, des groupes exposés aux actifs moyen-orientaux ou dépendants de l’importation subissent des pressions baissières dues à l’incertitude opérationnelle et à l’explosion des primes d’assurance maritime (le coût du fret ayant bondi de plus de 50 % en quelques jours).

L’impact sur les plantations

En mars 2026, la fenêtre de tir pour les semis de printemps est critique dans l’hémisphère Nord et pour les grandes cultures tropicales. Les agriculteurs sont pris en étau : le manque de disponibilité des engrais azotés et phosphatés contraint de nombreux exploitants à réduire les surfaces emblavées ou à diminuer les doses d’épandage. Une baisse des apports azotés de 20 % peut entraîner, mécaniquement, une chute de 15 à 25 % des rendements sur le maïs et le blé, menaçant directement la sécurité alimentaire des régions les plus vulnérables (Afrique de l’Est, Asie du Sud).

Prévisions : la « famine des intrants »

Si le blocage d’Ormuz persiste, nous sortirons de la crise énergétique pour entrer dans une crise de la productivité biologique mondiale.

Court terme (1–3 mois) : hausse exponentielle du coût des intrants, rationnement des usines en Asie (déjà observé au Bangladesh) et réduction massive des surfaces plantées.

Moyen terme (6–12 mois) : répercussion inévitable sur les prix alimentaires mondiaux (effet de second tour). La disponibilité des céréales de base diminuera non pas par manque de terre, mais par manque de rendement par hectare.

En résumé, si le pétrole est le « carburant » de l’économie, l’engrais est le « carburant » de la vie humaine. Ignorer le blocage des fertilisants à Ormuz, c’est sous-estimer la probabilité d’une crise alimentaire structurelle qui, contrairement au pétrole, ne se réglera pas par une simple injection de barils dans le marché.

Vers un remodelage des chaînes de production

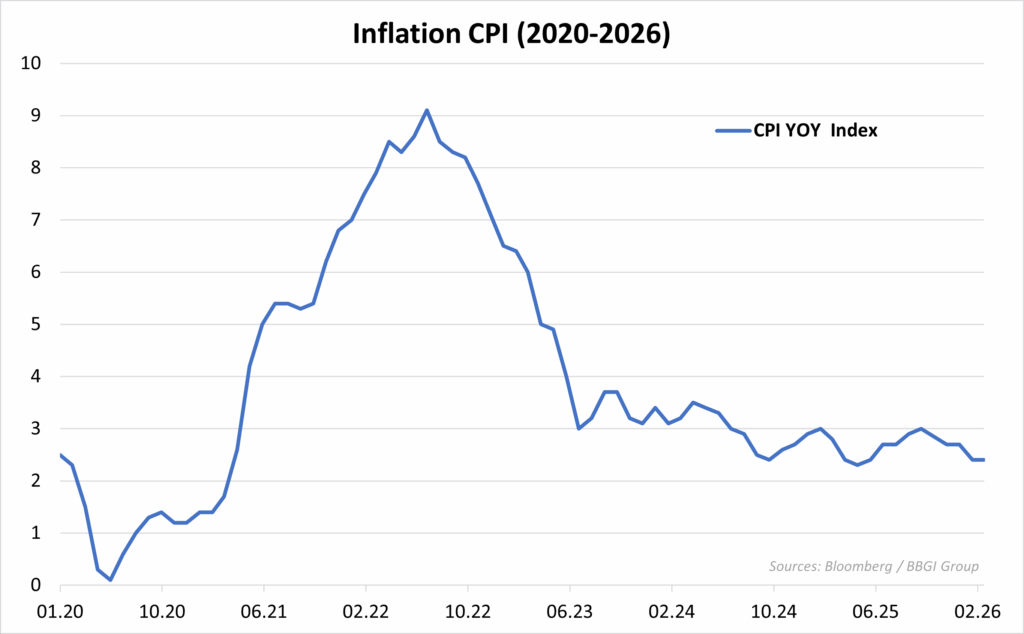

La durabilité de la fermeture du détroit d’Ormuz pourrait induire un basculement historique vers une autarcie fertilisante. Si la crise se prolonge durant le cycle cultural de 2026, le report des prix des intrants sur les denrées alimentaires (viandes, produits laitiers, céréales) deviendra inévitable d’ici l’automne, amplifiant les effets probables qui seront déjà visibles sur les mesures d’inflation (PPI & CPI) durant l’été dans la plupart des pays, comme l’avait montré l’épisode de 2021-2022. À moyen terme, la crise agira comme un électrochoc technologique. Nous prévoyons une accélération massive des investissements dans l’ammoniac vert et les engrais à libération contrôlée (spécialisés), dont le marché devrait passer de 30,8 milliards USD en 2026 à plus de 52 milliards USD d’ici 2034. On observera peut-être aussi, à long terme, une réorientation géopolitique : les pays importateurs cherchant à diversifier leurs sources vers des producteurs hors zone de conflit, favorisant l’Amérique du Nord, l’Afrique du Nord (OCP au Maroc) et les producteurs locaux capables de décarbonation.

Le marché mondial des engrais n’est plus une simple commodité industrielle ; il est devenu l’indice de stabilité de la civilisation moderne. La situation actuelle, caractérisée par une offre contrainte et une demande rigide, place les entreprises agissant dans l’autosuffisance en position de force boursière, tandis que le risque de famine dans les économies dépendantes des importations est au plus haut depuis une décennie.

La résilience de la récolte 2026 dépendra désormais moins de la volonté des agriculteurs que de la capacité des États à sécuriser des couloirs logistiques alternatifs ou à subventionner des intrants de substitution, sous peine de voir l’inflation alimentaire devenir le principal moteur de déstabilisation mondiale.

Comportement boursier et risques macro-économiques

Les marchés boursiers commencent à intégrer cette différence. Alors que les entreprises pétrolières voient leurs cours fluctuer selon les prix du brut, les producteurs d’engrais sont valorisés selon leur « capacité de production en zone sécurisée ». Les sociétés nord-américaines (comme CF Industries ou Nutrien) voient leur valorisation croître, car elles sont les seules à pouvoir saturer le marché mondial devenu « affamé » par l’absence des volumes du Golfe. Pour les agriculteurs des pays importateurs (Afrique, Asie du Sud), le risque n’est pas seulement l’inflation, mais l’impossibilité d’acheter. Les taux de fret maritime, qui ont bondi de 50 % en mars 2026, combinés à la rareté physique, créent une barrière à l’entrée insurmontable pour les petits exploitants. Dans le contexte actuel, nous estimons que les cours des divers engrais devraient refléter durablement une perturbation importante sur les chaînes d’approvisionnement mondiales et affecter de manière distincte les pays producteurs de produits agricoles selon leur mix de production et leur capacité d’absorber une hausse des prix des engrais. Les cours de l’urée ont déjà bondi de 351 USD à 600 USD en quelques semaines en 2026.

Prévisions et risques pour les récoltes 2026

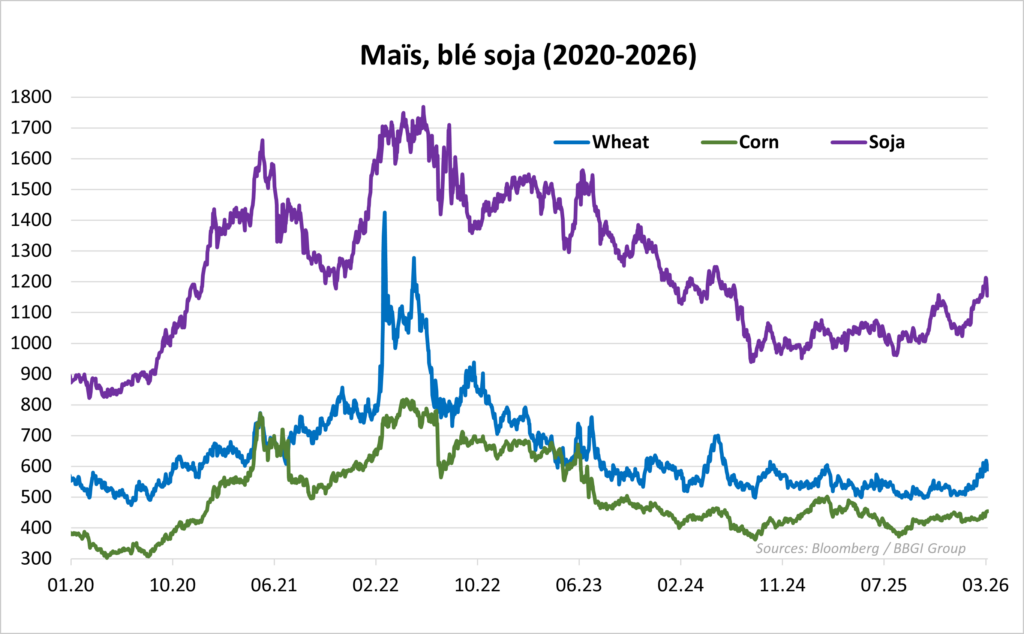

La corrélation entre disponibilité des engrais et rendement agricole est directe : sans apport suffisant en mars/avril, la récolte est compromise. Une réduction de la disponibilité des engrais, comme celle redoutée avec la fermeture du détroit d’Ormuz en ce mois de mars 2026, ne frappe pas toutes les cultures avec la même intensité. L’impact dépend de la « gourmandise » de la plante en nutriments, principalement en azote (N). Les agriculteurs (notamment aux États-Unis et au Brésil) pourraient choisir de réduire les surfaces plantées en maïs au profit du soja, ce qui ferait exploser le prix du maïs mondial.

Maïs et blé

Le maïs est la culture la plus « dépendante » aux engrais azotés. Contrairement au soja, il ne peut pas fixer l’azote de l’air. Une baisse de l’apport en engrais se traduit immédiatement par une chute drastique du rendement à l’hectare. Le manque de fertilisation azotée en fin de cycle réduit le taux de protéines, impactant directement la qualité. Le blé nécessite des apports azotés précis pour garantir non seulement le volume de la récolte, mais aussi le taux de protéines indispensable à la panification (fabrication du pain). L’Europe et l’Afrique du Nord, très dépendantes des engrais du Moyen-Orient, sont en première ligne.

Riz

En Asie, le riz est le pilier de l’alimentation. La production de riz est extrêmement sensible aux engrais azotés et phosphatés. L’Inde achète plus de 40 % de son urée dans la région du Golfe. Le blocage actuel d’Ormuz menace directement les récoltes de riz asiatiques, ce qui pousse souvent les gouvernements à interdire les exportations pour protéger leur propre stock, créant une panique sur les prix mondiaux.

Soja

Le soja est le « grand gagnant » relatif de cette crise. Comme il s’agit d’une légumineuse capable de capter l’azote de l’air, il nécessite très peu d’engrais azotés. En période de crise, les agriculteurs délaissent souvent le maïs pour planter du soja, ce qui peut paradoxalement stabiliser son prix par rapport aux autres céréales.

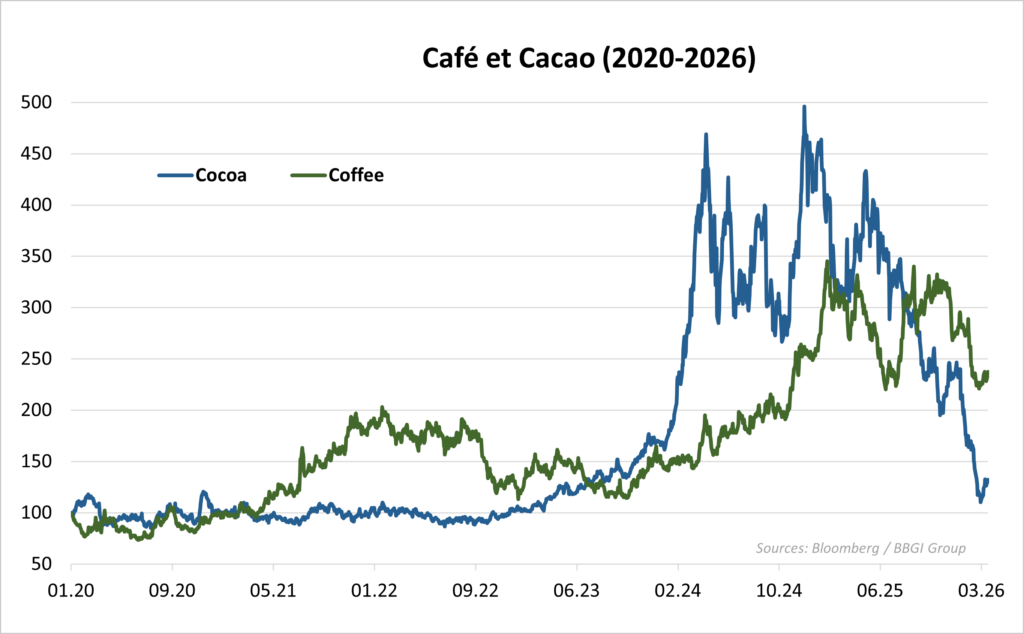

Café et cacao

La situation du café et du cacao en ce mois de mars 2026 contraste fortement avec celle des fertilisants. Alors que ces derniers sont victimes d’un choc d’offre (impossibilité physique de transporter les engrais), le café et le cacao terminent une phase de déflation brutale après une période de spéculation intense. Le secteur du cacao vit un retournement spectaculaire. Après des sommets historiques en 2024 et 2025, les prix mondiaux se sont effondrés. Les prix élevés ont stimulé des investissements massifs dans de nouvelles zones de culture (Amérique latine) et encouragé une meilleure gestion des vergers en Afrique de l’Ouest. Le marché est désormais en situation de surproduction prévue pour la campagne 2026/27. Mais la baisse de près de 80 %des prix met en péril la survie économique des petits producteurs, créant une crise sociale profonde, alors même que les prix des produits finis (chocolat de luxe) restent élevés dans les pays consommateurs, illustrant une capture de valeur massive par l’industrie de transformation.

Du côté du café (Arabica et Robusta), après les records de 2025, les cours mondiaux ont entamé un repli (-35 %). Le Robusta, qui avait flambé en raison de problèmes d’approvisionnement en Asie du Sud-Est, se stabilise. Le café est plus sensible que le cacao à la « crise de l’énergie ». Le séchage et la transformation du café demandent une énergie constante. Bien que le café ne soit pas bloqué dans le Golfe, la hausse du prix du gaz et du pétrole (induite par la crise d’Ormuz) augmente les coûts de transport (conteneurs maritimes) et de conditionnement.

Les productions de café et de cacao, bien que pérennes, nécessitent des fertilisants pour maintenir les rendements. Si le prix des engrais reste élevé à cause d’Ormuz, les planteurs seront forcés de réduire leurs apports. Une baisse des rendements d’ici 2027 provoquerait une nouvelle flambée des prix du café et du cacao, cette fois-ci par manque de production. La crise au Moyen-Orient agit comme une menace latente qui, par le biais des coûts logistiques et des fertilisants, pourrait transformer cet excédent en pénurie.

Retour inévitable de l’inflation au second semestre

Le blocage du détroit d’Ormuz aura donc des effets cumulatifs supérieurs à ceux observés lors des précédentes crises et chocs sur les chaînes de production et d’approvisionnement. On devrait à nouveau assister à une hausse généralisée des prix de l’énergie et des cours des matières premières agricoles. Le report de la hausse des coûts des intrants vers le consommateur final prendra plusieurs mois, mais nous entrons dans une phase où l’inflation alimentaire ne sera plus due à l’énergie, mais à la rareté biologique des récoltes.