L’histoire économique ne se construit pas uniquement par l’épargne, la patience et la prudence. Elle avance aussi par emballements, par croyances collectives, par moments où l’imagination précède largement la réalité. Ces moments ont un nom : les bulles. Si l’on suit le philosophe Peter Sloterdijk, les sociétés humaines avancent toujours à l’intérieur de sphères : des espaces de croyances partagées, de confiance collective, de récits protecteurs. Les bulles surgissent toujours dans des périodes d’optimisme, souvent à la faveur d’innovations réelles, parfois décisives. Elles s’accompagnent de récits puissants, de promesses de richesse, d’une impression diffuse que « cette fois, c’est différent ». Puis elles éclatent. Les excès sont corrigés, les illusions dissipées. Mais il reste presque toujours quelque chose : des infrastructures, des usages, des transformations durables.

1. La tulipomanie (1636–1637) – Le prix comme croyance

Dans les Provinces-Unies du XVIIe siècle, la tulipe n’est pas qu’une fleur. Elle est rare, exotique, venue d’Orient. Certaines variétés présentent des motifs imprévisibles, dus à un virus inconnu à l’époque, ce qui les rend uniques. Très vite, ces tulipes deviennent des objets de désir.

Les échanges commencent entre amateurs éclairés, puis s’étendent aux marchands, aux artisans, à des couches de la population qui n’avaient jamais spéculé auparavant. Les contrats se signent dans des tavernes. On achète des bulbes que l’on ne verra peut-être jamais, parfois à crédit. Les prix s’envolent.

Lorsque la confiance se brise, au début de l’année 1637, les acheteurs disparaissent. Les contrats deviennent sans valeur. La tulipomanie s’effondre aussi vite qu’elle est née. Elle ne ruine pas l’économie néerlandaise, mais elle laisse une trace durable : celle de la première grande spéculation moderne, fondée sur l’idée que le prix peut se détacher entièrement de l’usage.

2. Le système de Law et la bulle du Mississippi (1719–1720) – La promesse monétaire

Un siècle plus tard, la France sort exsangue du règne de Louis XIV. La dette est immense, la monnaie rare. John Law, économiste et financier écossais, propose une solution audacieuse : remplacer l’or par la confiance, créer une banque émettant du papier-monnaie, et transformer la dette en actions liées à l’exploitation du Mississippi.

Le projet séduit. Les actions de la Compagnie du Mississippi s’arrachent. Paris vit une fièvre spéculative inédite. Des fortunes se font en quelques semaines. L’idée que la finance peut résoudre les problèmes de l’État s’impose.

Mais la promesse est trop grande. Les richesses espérées du Nouveau Monde ne se matérialisent pas à la hauteur des attentes. La confiance s’évapore. La bulle éclate, ruinant de nombreux investisseurs et discréditant durablement la monnaie papier en France. Pourtant, l’idée d’une finance moderne, fondée sur le crédit et la circulation monétaire, est désormais lancée.

3. La South Sea Bubble (1720) – L’État en spéculateur

La même année, en Angleterre, la South Sea Company promet des profits considérables grâce au commerce avec l’Amérique du Sud. En réalité, l’essentiel de son activité repose sur la gestion de la dette publique britannique.

L’entreprise bénéficie du soutien implicite de l’État. Les élites politiques et financières investissent massivement. Les actions montent en flèche. L’idée que la dette publique peut devenir une source de richesse privée s’installe.

Lorsque la bulle éclate, la crise est sévère. Des parlementaires sont compromis. La confiance dans les institutions est ébranlée. Mais l’épisode contribue à structurer durablement les marchés financiers britanniques, en renforçant la régulation et la transparence.

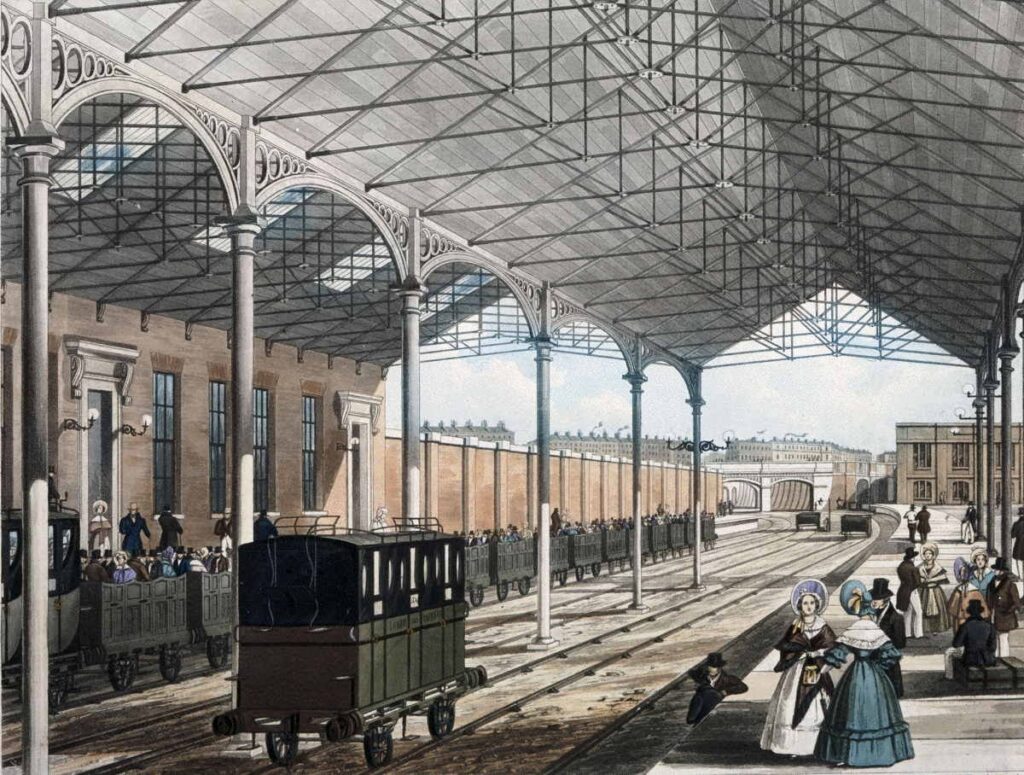

4. La bulle des chemins de fer (années 1840) – L’infrastructure avant la rentabilité

Au XIXe siècle, le chemin de fer transforme radicalement les économies européennes et américaines. Relier les villes, accélérer le transport des marchandises, unifier les territoires : la promesse est immense.

Les capitaux affluent. Des milliers de kilomètres de rails sont financés par des investisseurs privés, souvent séduits par des projections optimistes. Certaines lignes ne seront jamais rentables. De nombreuses entreprises font faillite.

Mais lorsque la bulle se dégonfle, les rails sont là. Le réseau existe. La spéculation a financé l’infrastructure du monde industriel. La bulle a échoué financièrement, mais réussi économiquement.

5. Les années 1920 – La prospérité de masse

Aux États-Unis, après la Première Guerre mondiale, la croissance est rapide. La consommation se démocratise. Le crédit devient accessible. La Bourse attire des millions de nouveaux investisseurs.

L’optimisme est généralisé. Acheter des actions apparaît comme un moyen naturel de participer à la prospérité nationale. Lorsque le marché s’effondre en 1929, la chute est violente. La bulle révèle la fragilité d’une finance devenue phénomène de masse.

Elle laisse aussi une leçon durable : plus l’investissement se démocratise, plus les crises deviennent systémiques.

6. Le Japon des années 1980 – La richesse sans limite

Dans les années 1980, le Japon connaît une ascension spectaculaire. L’immobilier et la Bourse atteignent des niveaux vertigineux. À Tokyo, certains quartiers sont valorisés à des niveaux irréalistes. L’idée que le Japon a trouvé un modèle de croissance supérieur s’impose.

Lorsque la bulle éclate au début des années 1990, le pays entre dans une longue période de stagnation. Mais cette crise façonne aussi un modèle singulier : une société qui privilégie la stabilité sociale et la cohésion, au prix d’une croissance faible.

7. La bulle internet (1995–2000) – Le futur comme promesse

À la fin du XXe siècle, internet promet de transformer le monde. Les investisseurs financent des entreprises sans modèle économique clair. La seule perspective de croissance suffit.

Lorsque la bulle éclate, de nombreuses sociétés disparaissent. Mais les infrastructures restent : réseaux, technologies, usages. La spéculation a financé l’économie numérique actuelle.

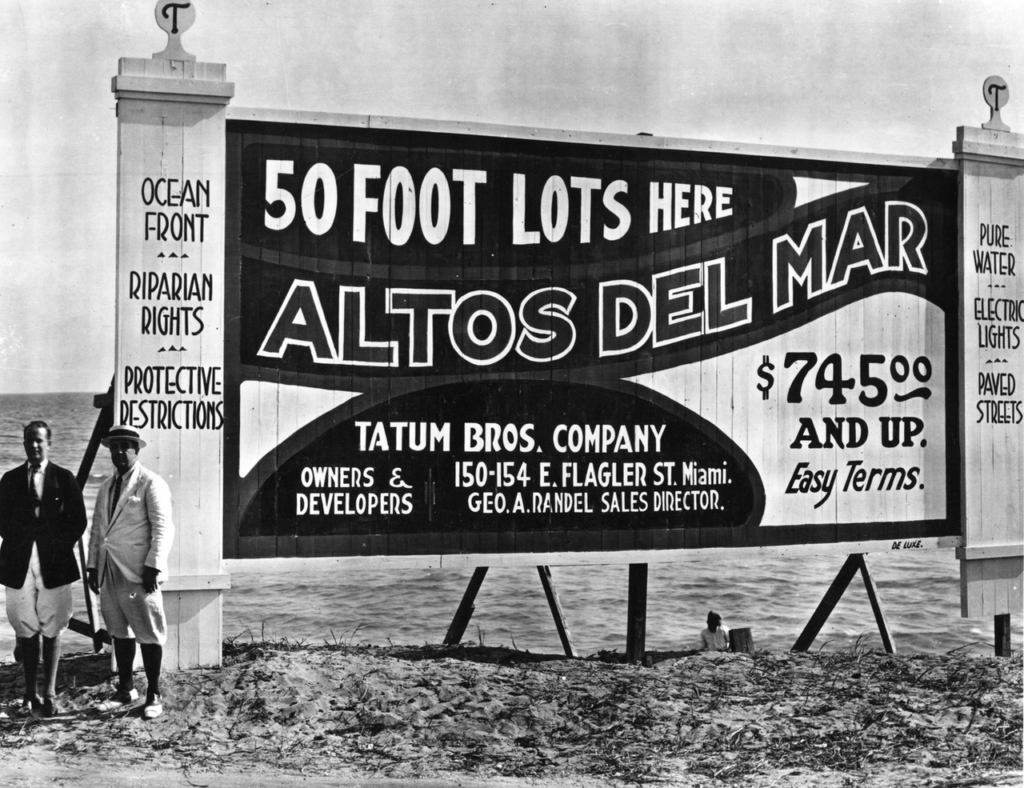

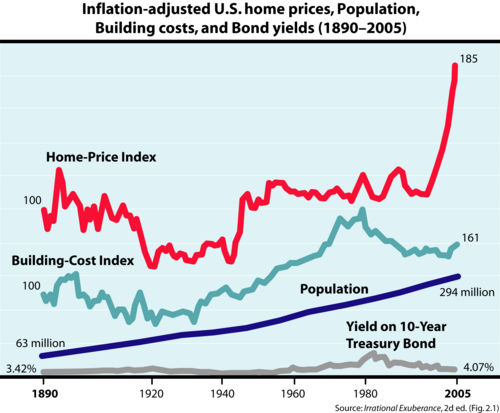

8. La bulle immobilière mondiale (années 2000) – Le logement comme rêve universel

Dans les années 2000, l’accession à la propriété devient un objectif politique et social. Le crédit est abondant. Les prix montent. La crise de 2008 met fin à cette illusion.

Elle révèle que le logement, lorsqu’il devient un actif financier universel, peut fragiliser l’ensemble du système. Mais elle laisse aussi un héritage réglementaire et une conscience accrue du risque.

9. Les années 2010 – Argent gratuit ?

Après 2008, les banques centrales maintiennent des taux extrêmement bas. Les marchés obligataires atteignent des niveaux inédits. L’argent semble ne plus avoir de coût.

Cette période nourrit une nouvelle forme de bulle diffuse, moins spectaculaire, mais structurante. Elle transforme durablement la relation au risque et au rendement.

10. Les bulles crypto et technologiques récentes – La confiance sans intermédiaire

Les cryptomonnaies et les technologies décentralisées promettent de s’affranchir des institutions traditionnelles. La spéculation est intense. Les cycles sont rapides.

Certaines promesses s’effondrent, d’autres survivent. Comme toujours, la bulle laisse derrière elle des excès corrigés et des innovations durables.