Un « game changer » pour les politiques monétaires et les marchés

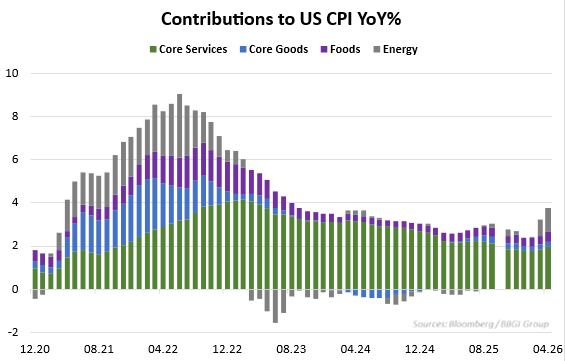

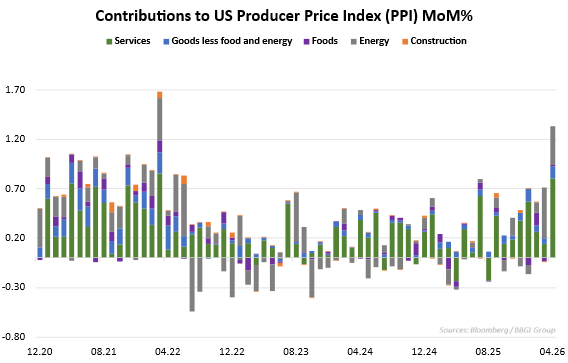

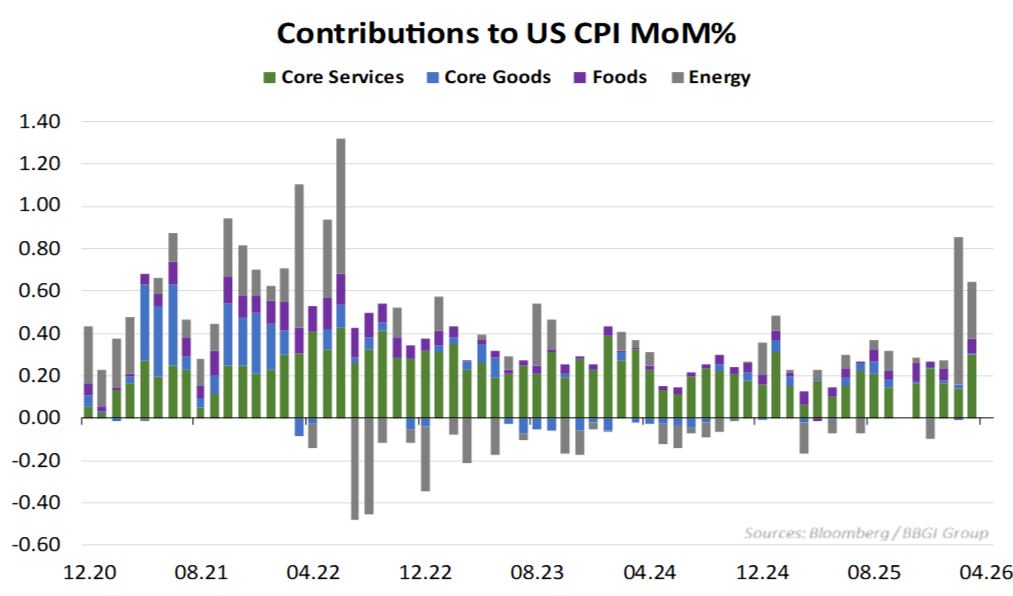

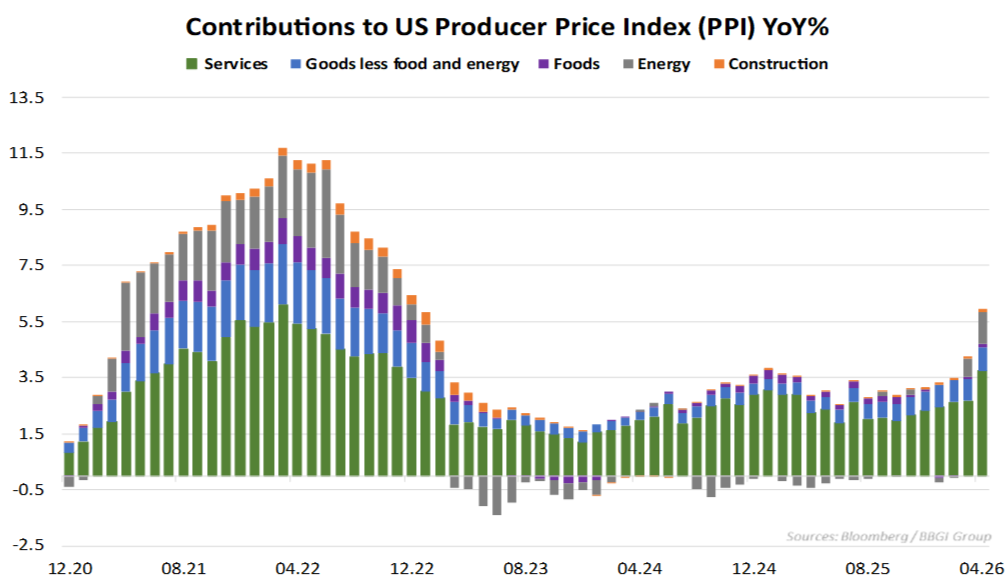

La publication cette semaine des indices de prix américains pour le mois d’avril confirme les craintes d’un renversement de tendance annoncé sur le front de l’inflation. Ces statistiques pourtant attendues en hausse ont tout de même surpris les prévisionnistes notamment par l’ampleur inattendue des effets constatés sur les prix à la production, indicateur avancé du CPI. La hausse attendue de +0.5% a en fait été de +1.4%, sa plus forte progression mensuelle depuis mars 2022 lors de l’invasion de l’Ukraine. En données annuelle, la hausse du PPI est désormais de +6% très au-dessus des estimations de +4.8%. Les prix à la consommation réagissent plus lentement, mais le CPI a tout de même bondi de +0.6% sur un mois portant la progression annuelle de +2.4% à +3.8%.

Depuis le début de la crise du Golfe nous avons alerté sur les risques d’une remontée rapide et significative des mesures d’inflation et du retour d’une tendance haussière plus durable aux effets potentiellement sérieux sur les marchés financiers. Ces dernières publications démontrent que le choc des prix de l’énergie a déjà des conséquences très nettes sur les prix et sur les chaînes de production. Mais plus inquiétant, nos analyses suggèrent que les tensions sur les prix dans le secteur énergie seront durables et auront des impacts progressifs pendant plusieurs mois sur les prix. Les entreprises répercuteront progressivement les hausses des coûts sur leurs prix de vente. Les risques d’une accélération de l’inflation ne sont plus « théorique » mais confirmés par ces publications récentes. Dès lors, la relative complaisance observée dans les marchés financiers en avril et début mai devrait se confronter à la réalité. Ceux qui espéraient simplement que le cessez-le-feu entre les forces américaines et iraniennes était synonyme de baisses de tensions constateront les impacts durables sur le plan économique du choc pétrolier en cours. Nous estimons qu’il est justifié dans ce contexte de se préparer à un volatilité accrue, car le retour de l’inflation comme paramètre central pour les banques centrale annonce plutôt des incertitudes nouvelles sur l’évolution des taux directeurs.

Le taux des Fed Funds pour décembre 2026 a bondi de 3.05% fin février à 3.7% aujourd’hui.

Cette hausse de 70pdb sur les taux directeurs a été accompagnée d’une progression de 3.95% à 4.56% des rendements du Trésor à dix ans. le marché boursier US profite encore de l’euphorie pour l’IA, de la peur de manquer la tendance (FOMO) et de la conviction que l’économie n’est pas affectée. Les risques de stagflation sont pourtant élevés et devraient inciter à la prudence sur les actifs risqués et des durations moyennes réduites pour les positions obligataires.