L’économie suisse a mieux résisté qu’attendu au premier trimestre, mais cette résilience pourrait n’être que temporaire. Entre ralentissement de la demande intérieure, incertitudes géopolitiques, inflation sous surveillance et politique monétaire inchangée de la BNS, le second semestre s’annonce plus délicat. Dans ce contexte, un facteur pourrait toutefois rebattre les cartes : un affaiblissement du franc, susceptible de modifier les perspectives des investisseurs comme des exportateurs.

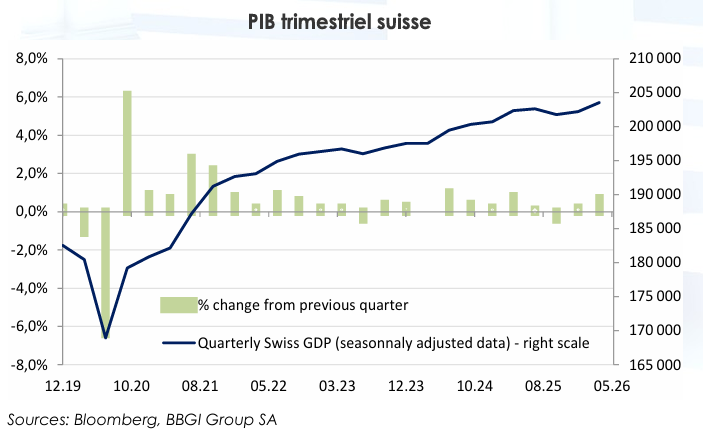

Hausse du PIB (+0.4%) au T1 malgré une consommation atone

L’économie suisse a redémarré plus fort que prévu au premier trimestre 2026. Le chiffre définitif du PIB réel (corrigé des variations saisonnières, calendaires et des événements sportifs) s’établit à +0.4% (légèrement révisé par rapport à l’estimation « flash » initiale qui était de +0.5%). Sans correction des événements sportifs, le PIB enregistre une progression plus marquée de +0.7%. L’analyse des données du rapport du SECO révèle une économie à deux vitesses : l’industrie manufacturière (hors pharma) s’est bien comportée et a compensé la faiblesse de la consommation intérieure.

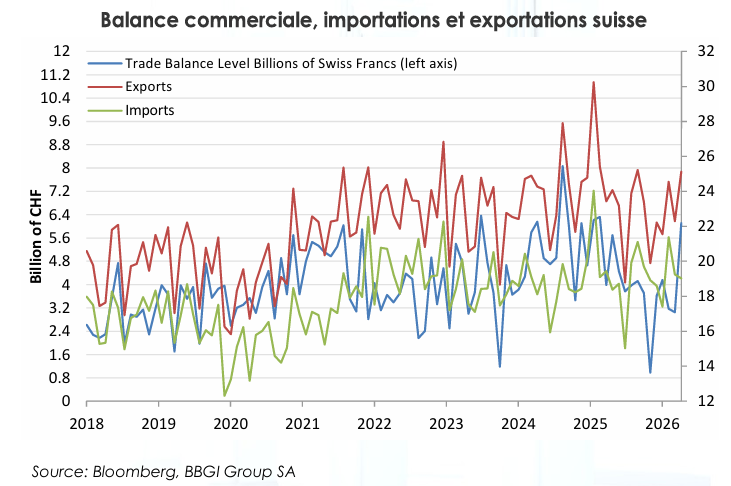

Après plusieurs trimestres difficiles, le secteur industriel a rebondi de manière étonnante. L’industrie manufacturière globale a progressé de +1.5%, tirée principalement par les autres branches manufacturières (comme les machines, l’électronique ou l’horlogerie) qui ont bondi de +4.6%. Le SECO note que la baisse des droits de douane américains (via l’accord Suisse-USA de fin 2025) a fortement soutenu les exportations vers les États-Unis. La chimie et la pharmacie ont chuté en revanche de −3.4%, souffrant d’un net recul de leurs exportations sur la période. Le secteur de la construction a avancé très timidement de +0.3%. Dans les services, la situation s’est révélée plus contrastée. Les transports (+1.9%) et les services financiers (+1.3%) affichent de solides performances, mais à l’inverse, le commerce s’est replié de −0.8%, plombé en grande partie par le commerce de détail (−1.3%), tandis que le secteur de l’hôtellerie-restauration a reculé de −0.6%, en raison d’une diminution des nuitées des touristes suisses et étrangers. Les exportations (-2.2%) ont été pénalisées par la force du franc, mais si l’on exclut la chimie/pharma et le commerce de transit, elles ont tout de même progressé de +2.9%. La baisse des importations (-2.4%) a permis au commerce net de contribuer positivement au PIB, tournant la page d’un blocage fin 2025 lié aux anticipations de taxes douanières américaines.

Les dépenses des ménages ont stagné. La météo exceptionnellement douce en début d’année a notamment limité les dépenses énergétiques (chauffage), ce qui a grevé les chiffres de consommation. La consommation des administrations publiques (+0.9%) a augmenté à un rythme supérieur à la moyenne. Les investissements en biens d’équipement et dans la construction ont tous deux reculé de −0.2%. Le marché du travail est resté stable, avec un taux de chômage légèrement au-dessus de 3%. Le véritable test pour l’économie suisse reste à venir, car les effets du choc énergétique prendront du temps à se matérialiser au cours des prochains trimestres, et l’économie devra alors s’appuyer sur la solidité de la demande intérieure et sur le dynamisme du secteur des services.

Perspectives plus faibles mais positives au T2 (+0.2%)

La guerre en Iran et le blocage presque total du détroit d’Ormuz ont assombri les perspectives du T2 et de la seconde moitié de 2026 pour l’économie suisse, ce qui a forcé une révision à la baisse des prévisions. Malgré un premier trimestre meilleur que prévu, la situation devrait se compliquer rapidement, car les effets négatifs du choc énergétique et géopolitique ont commencé à se faire sentir concrètement au cours du deuxième trimestre. Le SECO et le KOF ont déjà abaissé leurs prévisions de croissance annuelle de la Suisse à +0.9% (contre 1.0% auparavant). Si les indicateurs d’activité du T2 montrent que l’économie continue de progresser, le rythme s’est nettement affaibli par rapport au début de l’année. L’industrie manufacturière subit un coup de frein. Les enquêtes de conjoncture montrent un ralentissement marqué des carnets de commandes industrielles dès le début du T2. Si le baril de pétrole devait se maintenir durablement à des niveaux élevés suite au blocus, la croissance suisse pourrait s’effondrer à +0.5% sur l’année. Pour l’instant, si la crise au Moyen-Orient a provoqué une hausse de l’inflation à l’échelle internationale, son impact en Suisse est visible mais contenu. L’accélération du CPI a tout de même été notable, passant de +0.1% en février à +0.6% en mai. Les anticipations ont été légèrement révisées à la hausse pour 2026, directement en lien avec l’envolée des prix des hydrocarbures à la pompe et dans la chaîne logistique. Alors que le franc suisse est traditionnellement une valeur refuge en période de guerre, il s’est temporairement détendu face à l’euro et au dollar. Cette accalmie sur le taux de change procure une bouffée d’oxygène bienvenue aux exportateurs suisses, mais jouera négativement sur l’inflation importée.

Un ralentissement qui va s’étendre au T3

L’émergence brutale et inattendue du choc pétrolier en cours dès le mois de mars a surpris l’économie suisse dans un de ses moments de grande fragilité et de faiblesse. Mais l’économie suisse est par ailleurs très dépendante des autres économies développées, ce qui aura aussi un impact sur sa dynamique au T2 et T3. En effet, le choc pétrolier lié à la guerre en Iran frappe l’Europe de plein fouet, car elle dépend des importations d’énergie. Si l’Allemagne ralentit, elle commande moins de machines, de pièces électroniques et de composants chimiques à la Suisse. Si la pharma suisse résiste bien,

les secteurs très sensibles à la conjoncture globale comme l’horlogerie et l’industrie des machines (MEM) sont moroses. La baisse de la demande mondiale pour les biens de luxe et d’équipement pèse directement sur les carnets de commandes helvétiques. Aussi inquiétant pour la croissance suisse qu’un ralentissement de la demande externe, le risque d’une baisse de la demande interne nous semble très probable. Le consommateur suisse, bien que moins sensible aux crises internationales, n’en est pas totalement immunisé. On observe déjà une stagnation de la consommation privée au T1 qui pourrait bien se contracter au T2. Le climat de consommation a plongé au T2 pour atteindre un point bas comparable au choc des barrières tarifaires d’août 2025. L’incertitude géopolitique mondiale pousse les ménages à l’épargne de précaution plutôt qu’à la dépense. La perte de pouvoir d’achat est certes limitée, mais si l’inflation continue sur sa tendance récente haussière, la hausse des prix de l’énergie grignotera directement le budget disponible pour le reste (commerce de détail, loisirs). Le chômage reste bas, mais en progression à +3.1% alors que la création d’emplois est en phase de ralentissement. Les perspectives de hausses de salaires s’estompent, ce qui refroidit également les velléités de consommation. Nous prévoyons que la demande intérieure, tant sur le plan de la consommation des ménages, qui adopteront des comportements plus prudents, que dans le secteur de la construction, potentiellement tous deux affectés par une hausse des taux d’intérêt et des coûts de financement,

devrait fléchir au T2 et T3. Une diminution du rythme des dépenses publiques devrait aussi renforcer cette tendance. Dans ce contexte, nous anticipons une croissance de +0.2% seulement au T2 et T3.

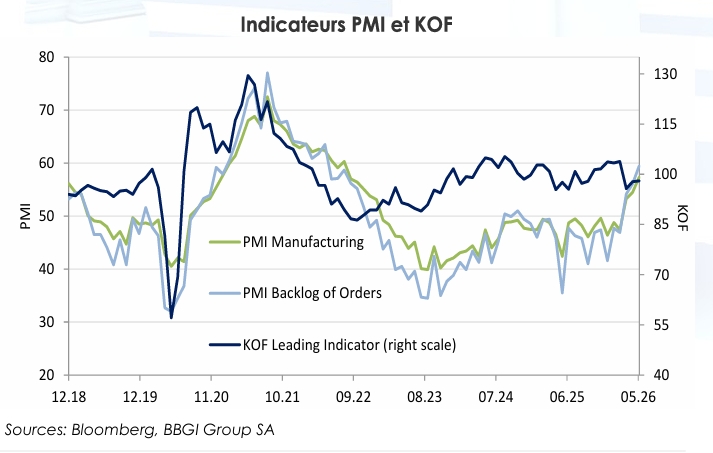

Signaux étonnamment forts des indicateurs avancés

Contre toute attente, les indicateurs avancés et les indices des directeurs d’achat (PMI) publiés durant le deuxième trimestre 2026 envoient des signaux étonnamment vigoureux pour l’industrie suisse, marquant une franche rupture avec la stagnation de 2025. Selon les dernières données disponibles, on observe une nette accélération du PMI manufacturier.

Après avoir passé plus de trois ans bloqués sous la barre fatidique des 50 points, cet indicateur a opéré un retournement historique en passant au-dessus du seuil de croissance à 53.3 points en mars, puis à 57.3 points en mai, signant un plus haut depuis juillet 2022. L’examen des sous-composantes révèle les moteurs de ce rebond et notamment une forte progression de l’indice des nouveaux ordres, qui a bondi à 59.4 points, indiquant que la demande globale semble forte. Le sous-indice de production s’est aussi bien comporté en se hissant à 57.3 points. Du côté des services, le PMI se maintient fermement dans la zone d’expansion, s’établissant au-dessus de 55 points en mai, soutenu par une activité commerciale robuste. Si les PMI suggèrent que les usines suisses tournent à plein régime, l’Indicateur économique avancé du KOF (stabilisé autour de 98 points en mai) tempère un peu cet optimisme en mettant en lumière les coûts collatéraux de la crise géopolitique en Iran. Les entreprises signalent logiquement des hausses massives sur les produits dérivés du pétrole et des délais de livraison allongés, preuve que la logistique mondiale se grippe à nouveau.

Mais alors pourquoi l’industrie suisse accélère-t-elle malgré ce choc pétrolier ? Il est probable que la baisse de la fiscalité douanière américaine sur les produits suisses a créé un appel d’air massif, les exportations de machines et d’électronique vers les États-Unis compensant largement la léthargie du marché européen. Attention toutefois aux risques d’érosion des marges des entreprises et à l’emploi, l’indice d’embauche des PMI (à 49.9 points) montrant toujours que les patrons suisses restent prudents et n’ont pas encore repris les recrutements massifs.

Révisions modérées à la hausse des anticipations d’inflation

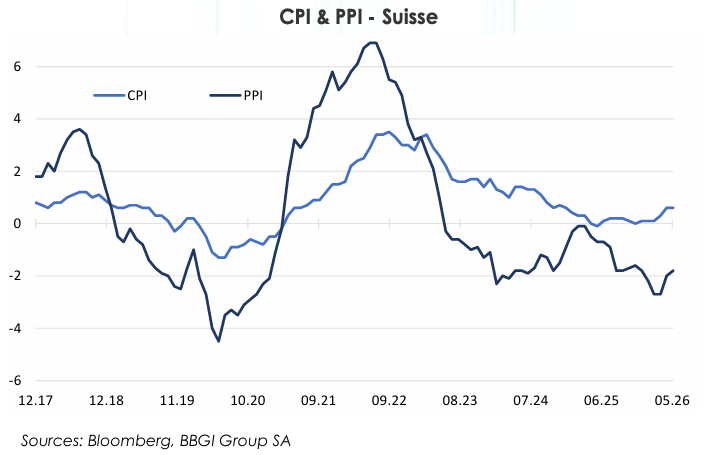

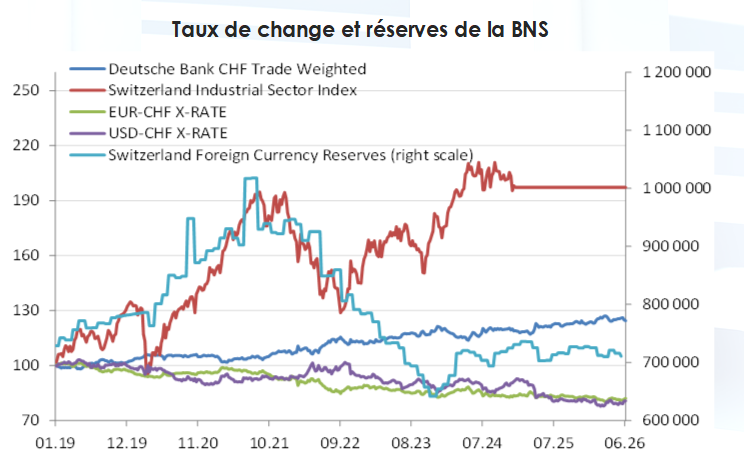

L’inflation suisse fait preuve d’une maîtrise remarquable malgré les fortes turbulences géopolitiques au Moyen-Orient. Le conflit avec l’Iran a fait redouter une spirale inflationniste au deuxième trimestre, mais les chiffres officiels de mai et juin 2026 montrent que l’incendie est contenu. L’inflation globale en Suisse s’est en effet établie à +0.6% en rythme annuel. C’est un chiffre inférieur aux prévisions des économistes qui tablaient sur +0.8%. Si l’inflation globale a légèrement accéléré par rapport au début de l’année (touchant son plus haut niveau depuis 16 mois à cause des prix de l’énergie et des transports qui affichent +2%), l’inflation sous-jacente (qui exclut l’énergie et les produits frais) reste remarquablement basse, figée à +0.3%. Les hausses de prix ne se propagent donc pas encore au reste de l’économie. Le SECO et la BNS tablent désormais sur une inflation moyenne de +0.6% pour l’ensemble de l’année 2026 contre une prévision de +0.4% en mars. La Suisse fait figure d’exception mondiale par rapport à la zone euro voisine, où l’inflation subit directement le choc énergétique et rebondit à +3.2%. On évoque souvent le rôle de soupape joué par le taux de change qui, lorsqu’il s’apprécie, réduit l’inflation importée. Au cours des trois derniers mois, ce facteur n’a pas réellement joué puisque le franc est resté relativement stable, voire plutôt plus faible face à l’euro (+0.3%) et le dollar (-0.55%). L’actualité récente laisse entrevoir une nette baisse des tensions dans le Golfe avec la signature du protocole d’accord entre les États-Unis et l’Iran. Le franc devrait selon nous plutôt pâtir de cet accord et faiblir dans les prochains mois.

Statu quo au moins jusqu’en septembre de la BNS

La BNS opte pour la prudence et la stabilité. En maintenant ses taux à 0%, elle soutient l’activité économique face à un contexte international géopolitiquement tendu, tout en se tenant prête à intervenir massivement sur les devises pour calmer toute surchauffe du franc suisse. L’environnement reste très incertain, le principal risque identifié restant toujours la fragilité de la situation géopolitique au Moyen-Orient, qui pourrait de nouveau faire flamber le prix des matières premières, accentuer l’inflation globale et peser sur la demande extérieure (notamment dans la zone euro). Mais, comme évoqué plus haut, la réouverture du détroit d’Ormuz semble désormais très probable, ce qui devrait, du moins dans l’immédiat, diminuer les anticipations inflationnistes. Cela dit, nous estimons que les effets inflationnistes prendront encore du temps à se transmettre dans les indices de prix. Toutefois, la BNS ne se montre pas inquiète pour l’heure et ne révise que modérément ses prévisions d’inflation à +0.6% sur 2026 et +0.8% au T4, pas de quoi justifier un changement de politique monétaire à court terme. Il n’y a pas eu de hausse de taux le 18 juin, et peut-être même pas le 24 septembre, alors que la BNS réaffirme sa volonté d’intervenir sur le marché des changes contre toute hausse excessive du franc.

« Game changer » à court terme pour le franc

Le franc suisse est désormais plus faible qu’avant l’éclatement du conflit au Moyen-Orient. Le protocole d’accord de paix signé cette semaine pourrait freiner plus encore les flux de capitaux qui se dirigeaient notamment vers le franc suisse pendant les hostilités. Les déclarations du président de la BNS M. Schlegel ont souligné que la BNS agirait pour contrecarrer une appréciation rapide et excessive du franc qui pourrait mettre en péril la stabilité des prix en Suisse. En maintenant sa position officielle sur les interventions, les responsables de la BNS se réservent la possibilité d’agir en cas de tensions. La BNS estime toujours que la lutte contre la désinflation n’est pas terminée. À +0.6%, l’inflation est toujours dans le bas de la fourchette de fluctuation souhaitée par la BNS de 0% à 2%.

En soulignant que « tout ce qui se situe dans cette fourchette lui convient » et qu’ils « n’ont pas de préférence pour une valeur précise à l’intérieur de cette plage », la BNS laisse entendre qu’elle ne s’inquiétera pas d’un rebond modéré de l’inflation.

Dans cet environnement, la BNS ne remontera pas rapidement ses taux directeurs, contrairement à ce que la plupart des autres banques centrales seront sans doute obligées de faire. En conservant son taux directeur à 0%, la BNS garde une politique accommodante en comparaison d’autres grandes banques centrales (comme la BCE ou la Fed) qui devront maintenir des taux nettement plus élevés ou ont adopté des postures restrictives. Cet écart de rendement incitera les investisseurs à délaisser le franc au profit de monnaies plus rémunératrices. L’accord de paix sera sans doute un facteur accélérateur du changement d’attitude des investisseurs : la demande globale pour le franc va s’assécher et affaiblir la devise.

Pas d’opportunités séduisantes pour les obligations

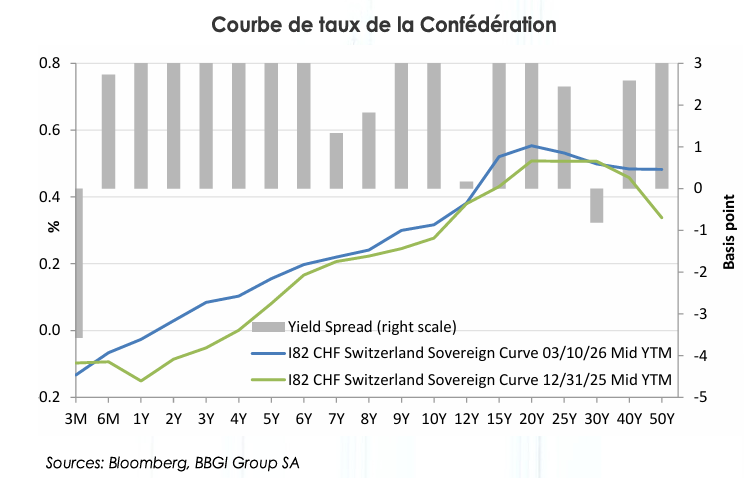

L’annonce de la BNS de maintenir son taux directeur à 0%, combinée aux développements géopolitiques récents(le protocole d’accord américano-iranien visant à débloquer le détroit d’Ormuz), redessine les stratégies obligataires pour le second semestre 2026. Si à l’étranger, les pressions inflationnistes pèsent sur les marchés obligataires, en Suisse,

le message de la BNS indique que l’inflation est ancrée dans la cible et que les taux peuvent rester inchangés. À l’échelle internationale, les investisseurs exigent des primes de risque plus élevées sur les maturités longues pour se couvrir contre une inflation plus élevée, mais la situation suisse semble moins susceptible de produire des ajustements sur les maturités très longues. Le rendement des obligations de la Confédération à dix ans s’est détendu vers 0.4%, en dessous de l’inflation annuelle et des perspectives pour 2026 de la BNS.

Nous anticipons que le CPI sera supérieur aux attentes en fin d’année et que ce contexte poussera le rendement à dix ans vers 0.8% par an. Les perspectives de gains en capital (via une baisse des taux) sont quasi nulles puisque la BNS maintient son taux à 0%. Les performances attendues pour les prochains mois reposent uniquement sur le rendement de portage (les coupons), représentant une rentabilité brute estimée entre 0.5% et 1.5% sur les portefeuilles de qualité.

Volatilité extrême sur les indices des fonds immobiliers

Les cours et l’agio moyen des fonds immobiliers cotés en Suisse ont traversé une phase de volatilité intense au cours du premier semestre 2026, fortement influencés par les craintes macroéconomiques mondiales (notamment les risques de stagflation au printemps). Après la baisse des cours en mars (-7.5%), l’agio moyen avait glissé à 30.2%, ce qui restait élevé historiquement, mais depuis, après un fort rebond technique, il a retrouvé un niveau particulièrement élevé (37%). La volatilité à 30 jours a connu un bond historique de 8% à 12.5% en trois mois, ce qui nous semble annoncer une fébrilité particulière de ce segment fragilisé par la prime de 37% et par les risques de progression de l’inflation. Une hausse des taux longs vers le niveau de 0.8%-1% pourrait provoquer une correction de 10% à 15% des indices immobiliers dans un environnement de valorisations très excessives propice à des prises de profits rapides.

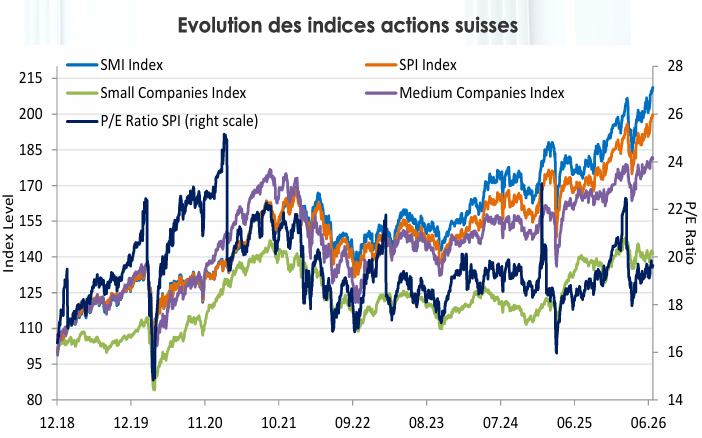

Situation encore complexe pour les actions suisses

L’horizon s’éclaircit avec l’accord diplomatique, mais deux risques majeurs subsistent. Le premier concerne les perspectives de croissance qui ont été révisées à la baisse à 0.9% pour 2026. La faiblesse de la demande pèse sur les petites et moyennes capitalisations, tandis que le second risque se focalise sur les taux. Si la BNS reste à 0%, la Réserve fédérale américaine (Fed) et la BCE maintiennent des politiques restrictives. Ce décalage freine la reprise des partenaires commerciaux de la Suisse (notamment la zone euro), pénalisant indirectement l’industrie exportatrice helvétique. L’accord USA-Iran est un soulagement à court terme qui a fait repasser le pétrole Brent sous les 78 dollars. Il n’en reste pas moins que toute entorse au protocole dans les 60 prochains jours raviverait les tensions inflationnistes mondiales. Avec un taux directeur de la BNS ancré à 0%, les actions à fort dividende reprennent tout leur sens face à des obligations suisses qui ne rapportent presque rien. Le contexte s’est récemment amélioré, mais il reste incertain. La croissance atone de l’économie helvétique invite à privilégier les grandes multinationales du SMI plutôt que le marché élargi (SPI).

Le secteur de la santé se distingue favorablement face à des entreprises industrielles dépendantes de la demande européenne.