Chief Strategist Asia

Indosuez Wealth Management

Depuis le début des frappes américaines et israéliennes sur l’Iran le 28 février 2026, le Moyen-Orient demeure enlisé dans le conflit. Si des signes timides de désescalade apparaissent, l’incertitude persiste – générant à la fois risques et opportunités pour les marchés émergents.

DÉPENDANCE ÉNERGÉTIQUE DE L’ASIE: UNE QUESTION DE CHIFFRES

Comme l’a récemment souligné le ministre des Affaires étrangères de Singapour, 90% du pétrole brut et 83% du gaz naturel liquéfié (GNL) transitant par le détroit d’Ormuz sont destinés à l’Asie. La région est donc particulièrement exposée à toute perturbation de l’offre ou flambée des prix.

Les répercussions sont déjà visibles en Asie. Les Philippines ont déclaré l’état d’urgence énergétique nationale le 24 mars, les stocks de pétrole n’assurant plus que 45 jours de consommation. La compagnie aérienne nationale du Vietnam a réduit ses vols en raison de pénuries de carburant. Même lorsque l’approvisionnement physique reste suffisant, la persistance de prix élevés met à rude épreuve les finances publiques, entretient l’inflation, freine la croissance et détériore les soldes commerciaux.

AUTONOMIE STRATÉGIQUE: L’ÉVOLUTION DE LA RÉPONSE ASIATIQUE

Face à ces vulnérabilités, le concept d’autonomie stratégique s’impose de plus en plus dans le débat énergétique asiatique. Il s’agit de la capacité de la région à sécuriser ses besoins énergétiques de manière indépendante, en minimisant l’exposition aux chocs externes et aux perturbations géopolitiques.

Si l’autosuffisance totale demeure un objectif de long terme, les économies asiatiques mettent en œuvre des mesures concrètes pour renforcer leur résilience : diversification des sources d’importation au-delà du Moyen-Orient, expansion des réserves stratégiques de pétrole, accélération des investissements dans les énergies renouvelables et la production domestique, et développement de cadres de coopération énergétique régionale.

Ces efforts, encore en cours, sont essentiels pour réduire la dépendance structurelle de l’Asie à des routes d’approvisionnement volatiles et renforcer son pouvoir de négociation sur les marchés énergétiques mondiaux.

RISQUES MACROÉCONOMIQUES: QUANTIFICATION DU CHOC

À ce stade, les conséquences économiques sont significatives et mesurables. Pour l’Association des nations de l’Asie du Sud-Est (ASEAN), chaque hausse de 10 dollars du prix du baril de pétrole brut par rapport à un niveau de référence de 80 dollars sur une période de six à douze mois devrait accroître l’inflation d’environ 1 point de pourcentage (pp) et réduire la croissance du PIB d’environ 0,7 pp sur deux à quatre trimestres.

Avec un Brent autour de 100 dollars/baril – soit 20 dollars au-dessus du niveau de référence – cela implique une hausse de 2 pp du taux d’inflation moyen de l’ASEAN (de 2,1% prévu pour 2026 à environ 4%) et une réduction de 1,4 pp de la croissance (de 4,6% à environ 3,2%), soit le rythme le plus faible depuis la pandémie de COVID-19. Si les prix devaient grimper à 150 dollars/baril et se maintenir six à douze mois, l’inflation pourrait augmenter jusqu’à 7 pp, portant l’inflation de l’ASEAN à près de 10%, tandis que la croissance pourrait chuter de 5pp, risquant d’entraîner la région en récession.

EFFETS SECTORIELS ET SUR LES CHAÎNES D ’APPROVISIONNEMENT

Au-delà des chiffres agrégés, les effets de second tour s’intensifient. Les industries en aval – transport, aviation, maritime, manufacturier, logistique – font face à une hausse des coûts d’intrants et à une incertitude croissante sur les chaînes d’approvisionne- ment. L’approvisionnement en matières premières clés telles que les engrais, le soufre, l’hélium et l’aluminium est également menacé, avec des effets de propagation sur l’ensemble de l’activité économique.

RÉPONSES POLITIQUES: D ’ABORD LE BUDGET, ENSUITE LE MONÉTAIRE

Les banques centrales asiatiques se sont jusqu’ici abstenues de mesures drastiques. Relever les taux en réaction à la hausse du pétrole risquerait de freiner la croissance alors que le choc pourrait s’atténuer. La plupart des banques centrales asiatiques devraient donc «regarder au-delà» du pic initial, n’agissant que si la dépréciation des devises et les effets de second tour menacent les anticipations d’inflation, même si les dernières statistiques d’inflation montrent certains signes de transmission.

Les réponses différeront selon les dynamiques d’inflation et de change. La Thaïlande, avec une inflation contenue, peut se permettre de rester en pause, tandis que la Chine dispose d’une marge pour un assouplissement modéré si la croissance ralentit. La récente hausse des taux d’inflation en mars en Corée du Sud (2,2% en glissement annuel), Indonésie (3,5%), Philippines (4,1%) et Vietnam (4,7%) sera déterminante pour les prochaines décisions de politique monétaire.

Les outils monétaires ayant un impact limité sur une inflation importée, les gouvernements privilégient l’action budgétaire. Partout en Asie, les autorités ont rapidement plafonné les prix de l’essence, du diesel et de l’électricité, réduit les taxes sur les produits pétroliers et puisé dans les stocks stratégiques.

La Corée du Sud et l’Inde préparent des soutiens budgétaires additionnels ; Singapour a lancé un plan de soutien hors budget d’un milliard de dollars de Singapour pour aider ménages et entreprises à faire face à la hausse des coûts énergétiques et logistiques ; l’Indonésie pourrait temporairement autoriser un déficit budgétaire supérieur au plafond de 3%, comme lors du COVID-19.

Si la crise devait se prolonger, des interventions supplémentaires — subventions renforcées, rationnement de l’offre, stabilisation des devises – pourraient s’avérer nécessaires. Malgré les vents contraires mondiaux, la bonne nouvelle est que la plupart des économies asiatiques affichent une situation budgétaire bien meilleure qu’au moment de la crise financière mondiale.

CONSÉQUENCES POUR L’INVESTISSEMENT: RISQUES ET OPPORTUNITÉS

Pour les investisseurs, le nouveau paradigme de prix de l’énergie élevés impose une réévaluation du couple risque/rendement :

Producteurs d’énergie et renouvelables : Les producteurs asiatiques de pétrole et de gaz (Malaisie, Indonésie, Brunei) bénéficient de profits exceptionnels, tandis que les secteurs des énergies renouvelables et de l’efficacité énergétique gagnent en compétitivité à mesure que les prix des fossiles augmentent.

- Secteurs énergivores: L’industrie manufacturière, la chimie et les transports subissent des pressions sur les marges et une possible perte de compétitivité.

- Obligations: Les émetteurs souverains et privés des pays importateurs d’énergie pourraient faire face à une hausse des coûts d’emprunt et à un risque de défaut accru.

- Devises: Les devises des exportateurs nets d’énergie pourraient s’apprécier; celles des importateurs seront sous pression, nécessitant couverture et diversification.

- Actifs alternatifs: Les infrastructures, les technologies propres et les solutions numériques de gestion de l’énergie devraient bénéficier d’une demande et d’investissements accrus.

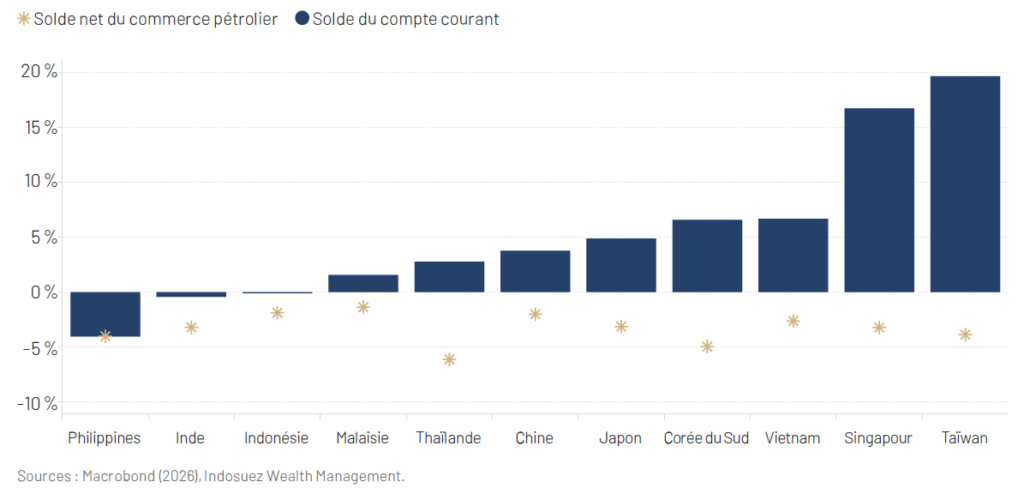

SOLDE DU COMPTE COURANT ET SOLDE NET DU COMMERCE PÉTROLIER SÉLECTIONNÉS EN ASIE, EN % DU PIB