Le retour probable d’El Niño en 2026 intervient à un moment où les équilibres agricoles mondiaux demeurent particulièrement fragiles. Si ce phénomène climatique est connu pour ses effets sur les récoltes et les prix des matières premières, son impact dépend rarement du climat seul. Dans un contexte marqué par les tensions géopolitiques, les risques sur les chaînes d’approvisionnement et la sensibilité accrue des États aux enjeux de sécurité alimentaire, les perturbations météorologiques pourraient agir comme un puissant catalyseur. Riz, sucre et café figurent parmi les marchés les plus exposés, tandis que certains acteurs de l’agro-industrie pourraient émerger comme les bénéficiaires indirects de cette nouvelle séquence de volatilité.

Comprendre El Niño

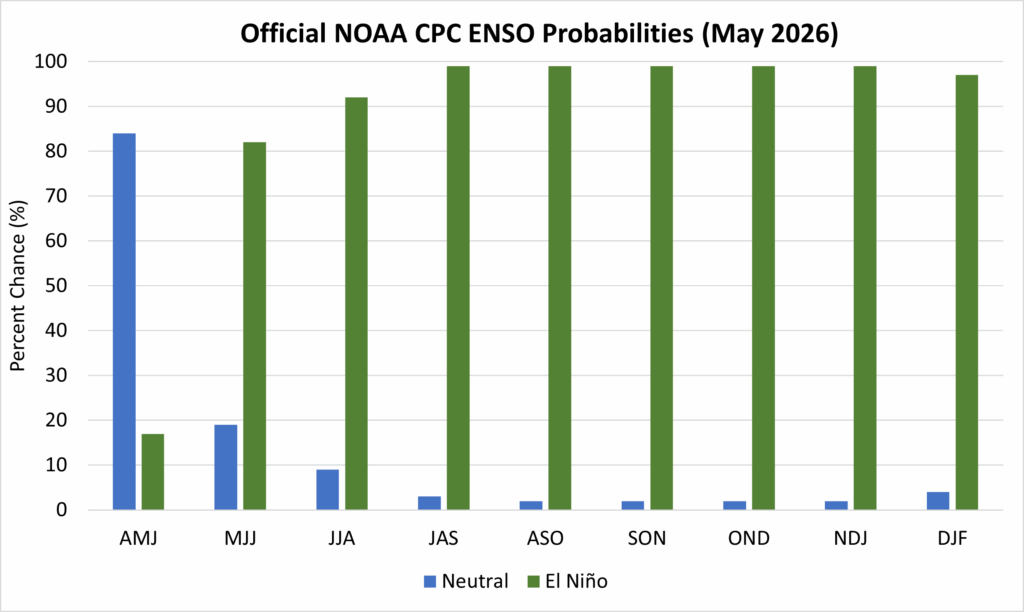

El Niño correspond à la phase chaude du phénomène climatique ENSO (El Niño-Southern Oscillation) un cycle climatique récurrent prenant naissance dans l’océan Pacifique équatorial. ENSO se caractérise par des fluctuations cycliques des températures de surface de l’océan et des conditions atmosphériques dans le Pacifique tropical, alternant entre trois régimes distincts : El Niño, La Niña et des conditions neutres. Lors d’un épisode d’El Niño, les températures de surface dans le centre et l’est du Pacifique augmentent significativement au-dessus de leurs moyennes historiques. Ce réchauffement affaiblit certains vents habituellement présents dans la région et perturbe les grands schémas de circulation atmosphérique mondiale, modifiant le régime de certaines précipitations à l’échelle globale. Bien que le phénomène naisse dans le Pacifique, ses complications dépassent largement cette région à travers des mécanismes de téléconnexion atmosphérique et résultent notamment en un affaiblissement des moussons en Inde, des conditions plus sèches en Australie, des épisodes de fortes précipitations dans certaines régions d’Amérique du Sud ainsi qu’à des anomalies météorologiques dans plusieurs grandes zones agricoles mondiales. En conséquence, El Niño constitue un facteur particulièrement important pour les marchés agricoles, compte tenu de la forte dépendance des rendements agricoles aux conditions météorologiques. Les perturbations des précipitations et les épisodes de sécheresse, le stress thermique affectant les cultures et les réponses politiques secondaires, telles que les restrictions à l’exportation ou la constitution de stocks stratégiques, ont historiquement généré une volatilité significative sur plusieurs matières premières agricoles : le riz, le sucre, l’huile de palme, le café ou encore le blé. Comparé à la plupart des phénomènes climatiques, ENSO est considéré comme relativement prévisible grâce à l’évolution lente des températures océaniques. Les principales institutions chargées du suivi du phénomène incluent la National Oceanic and Atmospheric Administration, l’Organisation météorologique mondiale et l’International Research Institute for Climate and Society. À ce stade, le consensus converge vers l’émergence d’El Niño au cours du second semestre 2026. La NOAA estime actuellement la probabilité d’un épisode entre mai et juillet à 82% et de sa persistance à 96% jusqu’à l’hiver. Bien que la prévisibilité de cet évènement se soit accrue, aucun épisode n’est parfaitement identique et la prédiction de ses impacts régionaux précis demeure plus complexe. Les épisodes les plus violents de 1997-98, 2015-16 avaient provoqué d’importantes sécheresses en Asie du Sud-Est et, en Australie, des perturbations majeures des moussons. Plus récemment, l’épisode de 2023-24 avait également contribué à raviver les inquiétudes concernant le marché du riz, du sucre et des huiles végétales. L’analyse historique montre que l’impact final d’El Niño dépend fortement des niveaux de stocks existants, de la concentration géographique de l’offre, des réponses gouvernementales et du contexte macroéconomique global.

Impact historique d’El Niño sur les matières premières agricoles

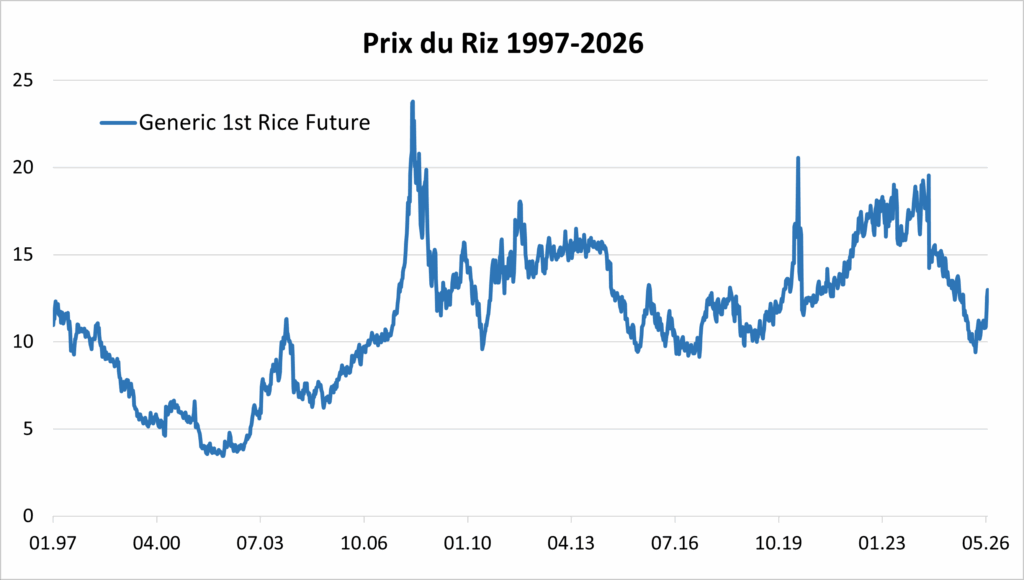

Riz : Le riz figure historiquement comme l’une des matières premières agricoles les plus exposées à El Niño. Cette sensibilité s’explique principalement par la forte dépendance de la production asiatique aux régimes de mousson, en particulier en Inde, en Thaïlande, au Vietnam et en Indonésie, qui ensemble représentent une part dominante de la production et des exportations mondiales. Lors des épisodes d’El Niño, l’affaiblissement des moussons et les conditions de sécheresse observées dans plusieurs régions d’Asie ont régulièrement provoqué des tensions sur les rendements agricoles, une baisse des niveaux des réservoirs et d’irrigation, ainsi qu’une augmentation des risques de restrictions à l’exportation destinées à protéger les marchés domestiques. Cette dimension politique est particulièrement importante dans le cas du riz. Contrairement à d’autres matières premières agricoles davantage financiarisées, le marché du riz reste fortement lié aux enjeux de sécurité alimentaire et de stabilité sociale dans plusieurs pays émergents. C’est pourquoi, même des perturbations relativement limitées de production peuvent entraîner des réactions disproportionnées sur les prix internationaux lorsque les gouvernements cherchent à sécuriser leurs approvisionnements domestiques. L’épisode de 1997–1998, considéré comme l’un des épisodes d’El Niño les plus puissants jamais observés, avait en particulier entraîné des conditions de sécheresse sévères dans plusieurs régions d’Asie du Sud-Est. L’Indonésie et les Philippines avaient subi d’importants déficits de précipitations, provoquant des tensions sur la production régionale et une forte hausse des importations asiatiques.

Pour Plus récemment, l’épisode d’El Niño de 2023–2024 a ravivé les tensions sur le marché mondial du riz. Les inquiétudes concernant une mousson affaiblie en Inde se sont progressivement combinées à des facteurs géopolitiques et inflationnistes déjà présents depuis 2022, à savoir la hausse des coûts énergétiques, l’augmentation des prix des fertilisants, les perturbations logistiques mondiales, de même que les tensions persistantes sur la sécurité alimentaire mondiale. Dans ce contexte déjà fragilisé, les restrictions à l’exportation décidées par l’Inde ont agi comme un puissant catalyseur haussier sur les marchés internationaux. L’Inde, représentant environ 40% des exportations mondiales de riz, exerce, en cas de limitation des flux exportables, un impact immédiat sur les anticipations d’offre mondiale. Plusieurs pays importateurs asiatiques ont alors renforcé leurs achats et leurs stratégies de constitution de stocks, amplifiant encore plus les tensions sur les prix. De cette façon, l’analyse historique montre que les hausses les plus importantes du marché du riz ne résultent généralement pas du seul phénomène d’El Niño. Les épisodes les plus inflationnistes apparaissent plutôt lorsque les perturbations climatiques interviennent dans un environnement déjà marqué par des niveaux de stocks limités, des tensions logistiques ou énergétiques, une hausse des coûts agricoles, et des réponses protectionnistes des grands pays exportateurs.

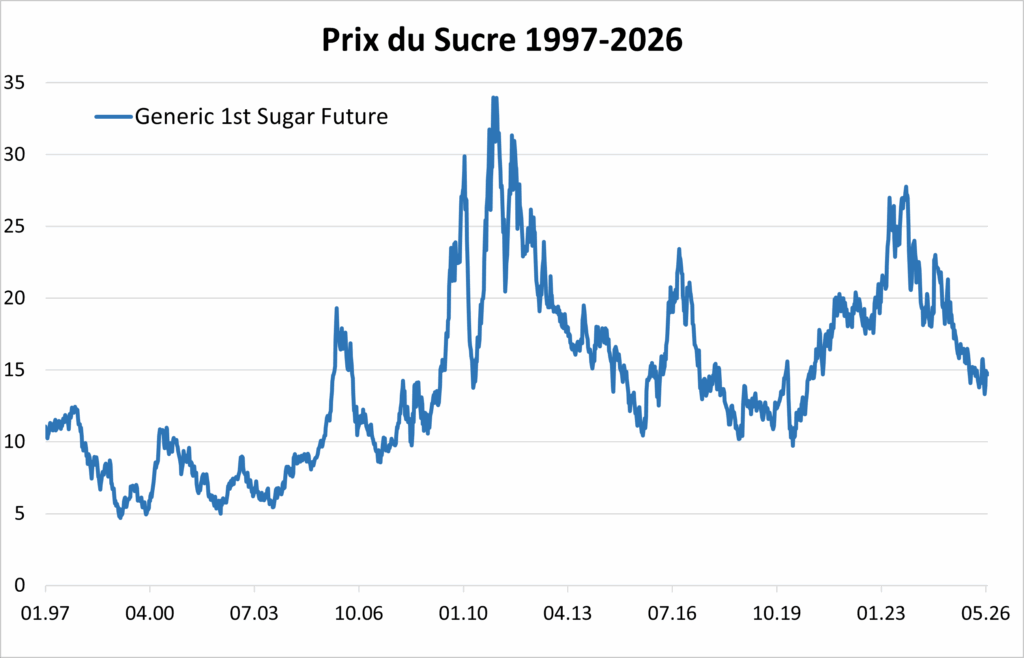

Sucre : Le marché du sucre fait également partie des matières premières agricoles historiquement sensibles aux épisodes d’El Niño. Cette vulnérabilité provient principalement de la forte concentration de la production mondiale dans plusieurs régions particulièrement exposées aux perturbations climatiques associées au phénomène, en particulier l’Inde, la Thaïlande et certaines parties de l’Asie du Sud. Lors des épisodes d’El Niño, les déficits de précipitations et les périodes de sécheresse peuvent affecter significativement les rendements de la canne à sucre, dont la culture est fortement dépendante de conditions hydriques relativement stables. Les perturbations des moussons asiatiques jouent ainsi un rôle central dans l’évolution des perspectives de production mondiale. L’Inde occupe une place particulièrement importante dans cette dynamique. Le pays alterne régulièrement entre statut d’exportateur majeur et marché plus centré sur sa consommation domestique selon les conditions climatiques et les niveaux de récolte. Par conséquent, les épisodes de stress hydrique liés à El Niño peuvent rapidement provoquer des changements de politique commerciale ayant un impact significatif sur l’équilibre mondial du marché. Lors du puissant épisode d’El Niño de 1997–1998, plusieurs régions productrices asiatiques avaient connu des conditions de sécheresse importantes, contribuant à des tensions sur les rendements agricoles et à une hausse de la volatilité sur les marchés mondiaux du sucre.

L’épisode de 2015–2016 avait également généré des perturbations significatives. La Thaïlande, deuxième exportateur mondial à l’époque, avait subi des conditions de sécheresse particulièrement sévères affectant fortement la production nationale. L’Inde avait également connu des moussons plus faibles que la normale, ravivant les inquiétudes concernant les capacités exportatrices du pays.

Plus récemment, l’épisode de 2023–2024 a contribué à renforcer les tensions déjà présentes sur le marché mondial du sucre. Dès 2022, plusieurs facteurs avaient commencé à soutenir les prix de manière similaire à ceux du riz, dont nous avons déjà évoqué les tenants et aboutissants. Dans ce contexte déjà tendu, les anticipations liées à l’arrivée d’El Niño ont progressivement accentué les inquiétudes concernant les perspectives de production en Inde et en Thaïlande. Cette dynamique a été amplifiée par le rôle stratégique du Brésil au sein du marché mondial du sucre. Le Brésil dispose d’une capacité partielle d’ajustement grâce à l’arbitrage entre production de sucre et production d’éthanol. Toutefois, malgré des récoltes brésiliennes relativement solides, les craintes concernant l’offre asiatique ont continué d’alimenter les tensions sur les prix mondiaux. Comme pour le riz, El Niño agit rarement comme un facteur isolé. Les mouvements les plus importants apparaissent généralement lorsque les risques climatiques viennent s’ajouter à un environnement macroéconomique et géopolitique déjà fragilisé, renforçant les craintes de déficit d’offre à l’échelle mondiale.

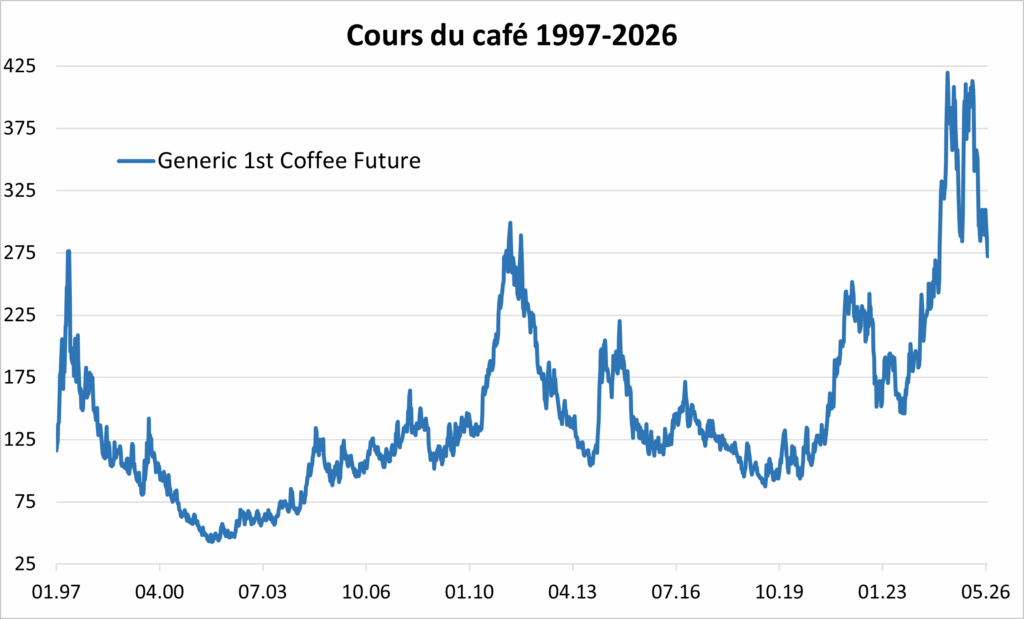

Café : Le café figure parmi les matières premières agricoles historiquement les plus sensibles aux perturbations climatiques liées à El Niño. Cette sensibilité provient à la fois de la forte dépendance de certaines régions productrices aux régimes de précipitations, de la vulnérabilité des caféiers aux épisodes de chaleur et de sécheresse, ainsi que de la forte composante spéculative historiquement présente sur les marchés du café. Le marché mondial du café se divise principalement entre deux grandes variétés : l’arabica, majoritairement produit au Brésil et en Amérique latine ; le robusta, davantage concentré en Asie du Sud-Est, surtout au Vietnam et en Indonésie.

Les épisodes d’El Niño affectent particulièrement les régions asiatiques productrices de robusta, où les déficits de précipitations et les températures élevées peuvent rapidement dégrader les rendements agricoles. Le Vietnam, premier producteur mondial de robusta, apparaît historiquement comme l’une des régions les plus exposées aux perturbations climatiques liées au phénomène. Lors du puissant épisode d’El Niño de 1997–1998, plusieurs régions productrices d’Asie du Sud-Est avaient connu d’importantes sécheresses ayant affecté la production régionale de café et contribué à une forte volatilité sur les marchés internationaux. L’épisode de 2015–2016 avait également ravivé les inquiétudes concernant l’offre mondiale. Les déficits hydriques observés dans plusieurs régions productrices avaient contribué à renforcer les tensions sur les prix, dans un contexte où les marchés surveillaient déjà attentivement les perspectives de récolte au Brésil et au Vietnam.

Plus récemment, les tensions observées sur le marché du café durant la période 2023–2024 ont illustré l’importance croissante des facteurs climatiques dans l’évolution des prix agricoles mondiaux. Par ailleurs, le marché du café présente une forte sensibilité aux anticipations et aux flux spéculatifs.

Les perspectives de sécheresse ou de stress thermique dans les principales régions productrices peuvent rapidement entraîner des mouvements de prix importants, parfois avant même l’apparition effective des pertes de production.

Cette dynamique s’explique notamment par la concentration géographique de certaines productions, la faible flexibilité de l’offre à court terme et les délais nécessaires au renouvellement des plantations. Contrairement à certaines grandes céréales, le café dispose de capacités d’ajustement relativement limitées à court terme lorsque les conditions climatiques se détériorent fortement. De ce fait, l’analyse historique montre que les épisodes d’El Niño tendent à renforcer la volatilité structurelle déjà présente sur le marché du café. Toutefois, comme pour les autres matières premières agricoles, les mouvements de prix les plus importants apparaissent généralement lorsque les perturbations climatiques interviennent dans un environnement macroéconomique déjà tendu.

El Niño 2026 : un risque potentiellement amplifié par un environnement macroéconomique déjà fragilisé

L’analyse des précédents épisodes d’El Niño montre que les phases les plus inflationnistes sur les marchés agricoles résultent rarement du seul phénomène climatique. Historiquement, les tensions les plus importantes apparaissent généralement lorsque les perturbations météorologiques interviennent dans un environnement mondial déjà marqué par des tensions énergétiques, une hausse des coûts agricoles, des perturbations logistiques et un renforcement des politiques protectionnistes. La période 2022–2024 illustre particulièrement bien cette dynamique.

Si les inquiétudes liées à El Niño ont contribué à soutenir les prix du riz, du sucre ou encore du café, les mouvements observés sur les marchés agricoles ont également été alimentés par la guerre en Ukraine, les perturbations des chaînes logistiques mondiales, l’explosion des coûts énergétiques, la hausse des prix des fertilisants, ainsi que par le retour des restrictions à l’exportation dans plusieurs pays producteurs.

Dans ce contexte, El Niño a d’autant plus agi comme un catalyseur venant amplifier des déséquilibres déjà présents sur les marchés agricoles mondiaux. Or, plusieurs facteurs observés lors du précédent cycle inflationniste semblent aujourd’hui réapparaître progressivement. Les tensions géopolitiques actuelles au Moyen-Orient et les risques entourant le détroit d’Hormuz pourraient raviver certaines vulnérabilités énergétiques et logistiques majeures. Cette région joue un rôle stratégique dans les flux mondiaux de pétrole, de gaz naturel liquéfié ainsi que de plusieurs produits chimiques et intrants essentiels à l’agriculture mondiale.

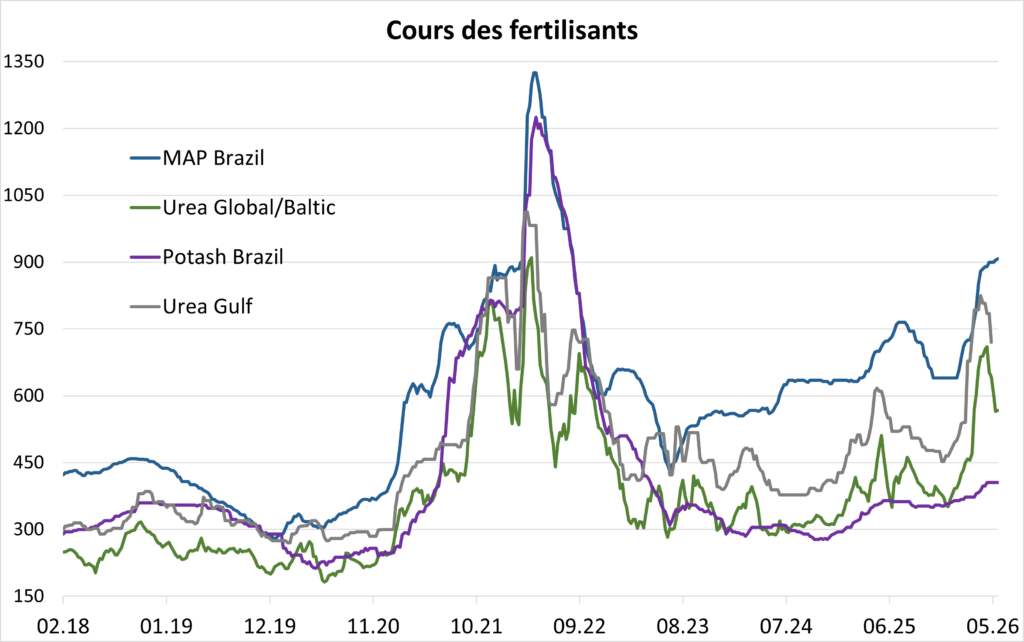

Une perturbation durable des flux énergétiques dans la région pourrait donc rapidement se transmettre aux coûts agricoles mondiaux à travers plusieurs mécanismes. Le premier concerne les fertilisants. La production d’ammoniac, d’urée et d’engrais azotés reste fortement dépendante des prix du gaz naturel. Comme observé lors du choc énergétique de 2022, une hausse durable des coûts énergétiques pourrait entraîner une augmentation significative des coûts de production agricoles mondiaux, réduisant potentiellement les marges des producteurs et accentuant les risques inflationnistes sur certaines matières premières agricoles.

Le second canal concerne les chaînes logistiques mondiales. Les perturbations maritimes observées ces derniers mois en mer Rouge ont déjà contribué à augmenter certains coûts de transport, rallonger les délais logistiques et renforcer les incertitudes sur plusieurs routes commerciales stratégiques. Les marchés agricoles mondiaux demeurent particulièrement sensibles à ce type de perturbations, compte tenu de leur forte dépendance au transport maritime, de la concentration géographique de certaines productions ainsi que de l’importance des flux d’importation pour plusieurs économies émergentes fortement dépendantes des approvisionnements alimentaires extérieurs.

Enfin, le contexte actuel pourrait également favoriser un retour plus rapide des politiques protectionnistes en cas de tensions sur les récoltes mondiales. L’expérience de 2022–2024 a démontré que plusieurs gouvernements restaient prêts à limiter leurs exportations agricoles afin de protéger leurs marchés domestiques et contenir les risques de hausse des prix alimentaires. Dans ce contexte, en 2026, un épisode significatif d’El Niño pourrait potentiellement produire des effets disproportionnés sur certains marchés agricoles mondiaux, même en cas de perturbations climatiques relativement modérées. Le principal risque ne réside alors peut-être pas uniquement dans les conséquences climatiques directes du phénomène, mais davantage dans sa capacité à intervenir dans un environnement mondial déjà fragilisé par les tensions énergétiques, les risques géopolitiques, les perturbations logistiques et les préoccupations croissantes liées à la sécurité alimentaire mondiale.

Comme lors des précédents épisodes inflationnistes agricoles, l’interaction entre ces différents facteurs pourrait alors contribuer à amplifier significativement la volatilité des marchés agricoles au cours des prochains trimestres.

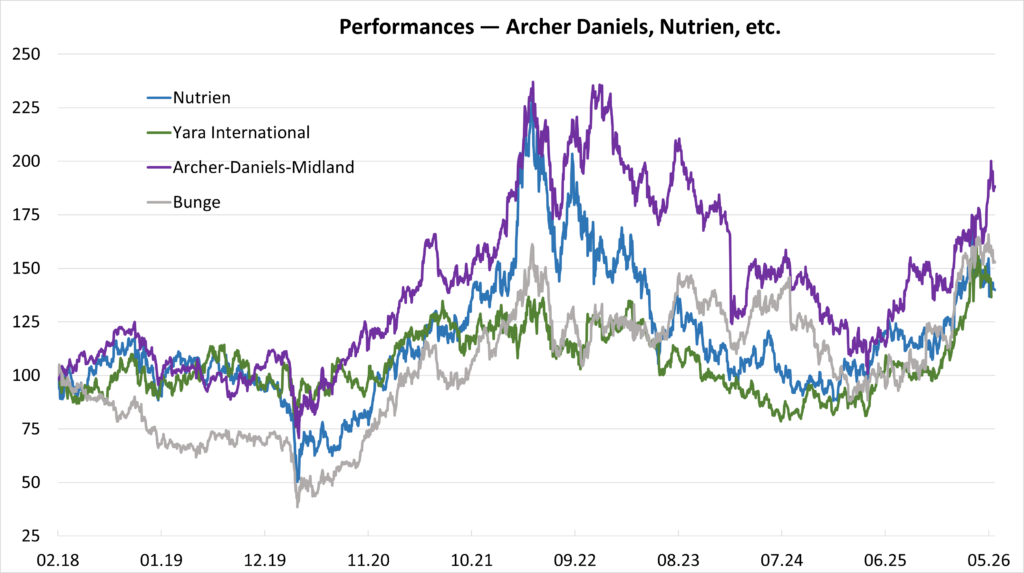

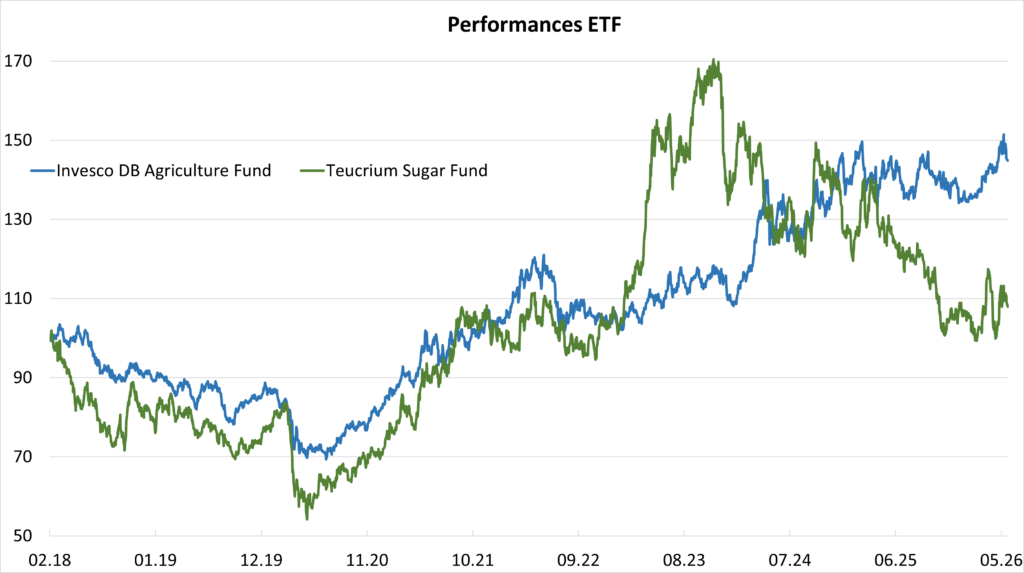

Positionnement potentiel et bénéficiaires indirects

Compte tenu de la difficulté à anticiper précisément l’ampleur et la localisation des impacts climatiques liés à El Niño, l’exposition la plus directe à un éventuel scénario inflationniste agricole reste généralement celle des marchés à terme (“futures”) ainsi que de certains ETF spécialisés dans les matières premières agricoles. Parmi les principaux véhicules cotés figurent l’Invesco DB Agriculture Fund pour une exposition diversifiée aux matières premières agricoles et le Teucrium Sugar Fund pour le sucre. Au-delà des matières premières elles-mêmes, certains acteurs indirectement exposés pourraient également bénéficier d’un environnement caractérisé par une hausse des coûts agricoles et un regain des préoccupations liées à la sécurité alimentaire mondiale. Les producteurs de fertilisants apparaissent comme des bénéficiaires potentiels en cas de poursuite des tensions sur les marchés agricoles et énergétiques. À ce titre, les principales sociétés cotées incluent notamment Nutrien, Yara International ou encore Mosaic Company. Les grands négociants agricoles et sociétés de trading de matières premières pourraient également bénéficier d’un environnement marqué par une volatilité accrue, des arbitrages géographiques plus importants ainsi qu’une hausse des flux commerciaux liés à la sécurisation des approvisionnements alimentaires. Figurent parmi eux Archer-Daniels-Midland et Bunge Global. Toutefois, les marchés agricoles demeurent particulièrement sensibles aux décisions politiques, aux niveaux de stocks et à l’évolution des conditions climatiques réelles. En conséquence, les épisodes d’El Niño tendent historiquement à renforcer la volatilité des marchés davantage qu’à produire des trajectoires de prix linéaires ou facilement prévisibles.