À mi-parcours de la saison des résultats du troisième trimestre, les bénéfices des entreprises sont globalement positifs, avec certaines disparités selon les régions et les secteurs. Les marchés développés surpassent des attentes peu exigeantes, tandis que les marchés émergents affichent une croissance solide et pourraient connaître une accélération au quatrième trimestre. Trois thèmes centraux se dégagent : la poursuite de la croissance des dépenses d’investissement liées à l’IA, l’expansion des marges et la réaction plus prudente des investisseurs face aux surprises positives.

Auteurs : Dr Luca Bindelli, Responsable de la stratégie d’investissement & Patrick Kellenberger, Stratège actions émergentes – Banque Lombard Odier & Cie SA

Aux États-Unis, la saison des résultats a été particulièrement dynamique. Sur les trois quarts des entreprises composant l’indice MSCI USA ayant publié leurs résultats, 81% ont dépassé les estimations de bénéfice par action (BPA). En moyenne, les entreprises ont augmenté leur BPA de 13% comparativement à la même période de l’an dernier et leurs bénéfices ont été supérieurs de 8% aux prévisions. La demande robuste et l’amélioration des marges a soutenu ces performances, en particulier dans les secteurs technologiques et ceux liés au développement de l’infrastructure d’IA.

La proportion des résultats nettement supérieurs aux attentes – de plus d’un écart-type au-dessus de la moyenne historique – est sans précédent, hormis la période de reprise post-pandémique. Elle souligne à la fois la résilience de la rentabilité des entreprises et l’impact des moteurs de croissance structurels tels que l’IA.

Si les prévisions des analystes étaient modérées – en partie en raison des incertitudes liées à l’impact des droits de douane américains sur les

importations –, les attentes des marchés étaient plus élevées. Par conséquent, les entreprises ayant publié des résultats supérieurs aux estimations affichent des gains boursiers moindres que d’ordinaire, ce qui laisse entendre que les investisseurs avaient déjà intégré une forte performance dans les cours. Pour l’heure, l’impact des tarifs douaniers américains sur les résultats reste limité et touche à la fois les entreprises américaines, surtout de petite taille, les consommateurs américains et les exportateurs étrangers. Toutefois, leur influence sur les bénéfices des sociétés cotées pourrait devenir plus visible. Le fait que des bénéfices supérieurs aux attentes suscitent des réactions plus mesurées que par le passé témoigne également d’un scepticisme sain de la part des investisseurs.

Les secteurs de l’industrie, des services publics et des matériaux ont affiché de solides résultats aux États-Unis, et le secteur financier a été soutenu par l’activité du marché des capitaux – même si la réaction des marchés aux résultats bancaires a été tempérée par les inquiétudes persistantes concernant l’exposition au crédit. À l’inverse, les valeurs défensives – hors services publics –, la consommation discrétionnaire (automobile et logement) et l’énergie accusent du retard en termes de croissance des bénéfices. Bien que leurs résultats se soient avérés meilleurs que craint, les prestataires de santé restent sous pression en raison des efforts du gouvernement américain pour réduire les coûts du secteur. Les projections des entreprises et les révisions des analystes demeurent optimistes, et l’attention croissante portée à l’efficacité de la main d’œuvre, conjuguée à la hausse des licenciements, suggère que les entreprises se préparent à des gains de productivité qui ne sont pas encore directement liés à l’IA.

Dynamisme du Japon, de la Suisse et des marchés émergents

Hors États-Unis, le tableau est plus nuancé, mais reste positif. Alors que la croissance des bénéfices y est nettement plus faible, des résultats nettement supérieurs aux attentes suggèrent que l’impact des droits de douane reste pour le moment mesuré. Les entreprises japonaises pourraient atteindre une croissance des bénéfices de 5%, portée par la demande étrangère, notamment dans l’électronique et la fabrication de précision. La solidité de la Suisse, quant à elle, repose principalement sur le secteur financier, tandis que la zone euro fait preuve de résilience dans les secteurs financier, industriel (y compris la défense) et immobilier, même si l’automobile et les services publics pèsent sur le marché.

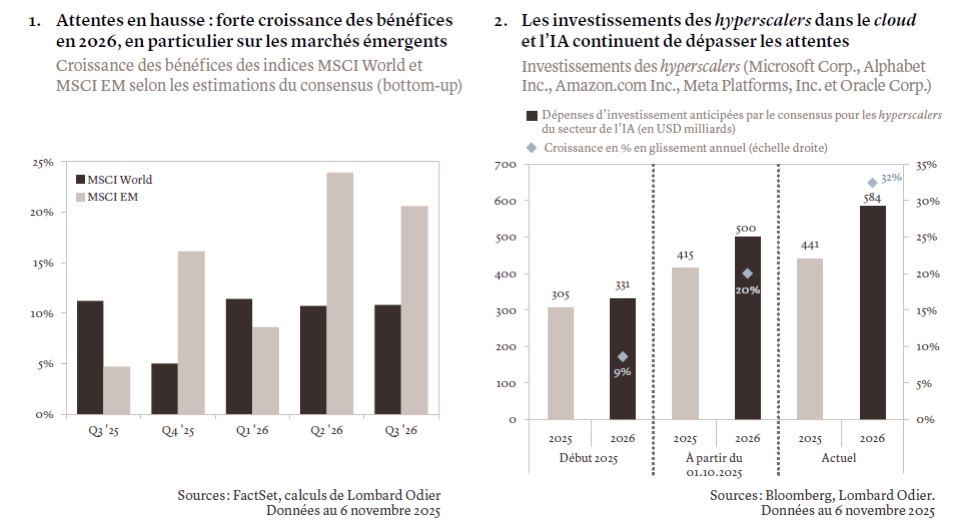

Dans les marchés émergents, la moitié des composantes de l’indice MSCI EM ont publié leurs résultats, avec une croissance du BPA de 5%, légèrement supérieure aux attentes. La Corée du Sud arrive en tête avec une croissance du BPA de 34%, tirée par l’industrie et les technologies de l’information, tandis que Taïwan et l’Inde ont également affiché de solides performances. La Chine est toujours fragile, avec un BPA en recul de 1% et une pression persistante sur les marges, même si les secteurs liés à l’IA présentent des perspectives encourageantes. Malgré un contexte économique difficile et la baisse des prix des matières premières, la performance du Brésil a été meilleure que prévu.

À plus longue échéance, la croissance du BPA dans les marchés émergents devrait s’accélérer entre le troisième et le quatrième trimestre 2025, alors même qu’elle pourrait ralentir dans les marchés développés. Les révisions d’attentes bénéficiaires au cours des deux derniers mois ont été globalement positives, en particulier au Royaume-Uni, au Japon et aux États-Unis, avec une dynamique encore plus marquée du côté des marchés émergents, tirée par la Corée du Sud, Taïwan et le Brésil.

Vers une bulle ?

L’IA demeure un moteur essentiel des actions, et l’accélération des investissements infrastructurels continue de surprendre les marchés. Les inquiétudes concernant l’IA résident dans les valorisations élevées du secteur, qui pour certains acteurs clés – en partie non cotés – reposent sur les revenus futurs plutôt que sur la rentabilité actuelle.

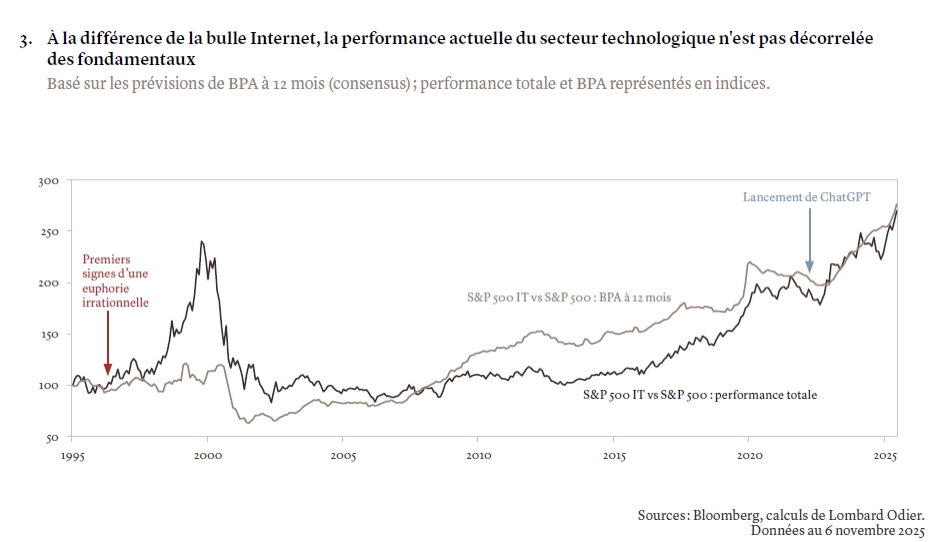

Pourtant, les dépenses d’investissement des hyperscalers – ces entreprises technologiques qui dominent le marché du cloud computing (informatique en nuage) grâce à leurs infrastructures massives et leur évolutivité – devraient augmenter de 32% en 2026, comparativement à la hausse de 20% prévue il y a quelques semaines seulement, au début de la saison des résultats. Cela conforte les anticipations d’un cycle d’investissement prolongé, susceptible de soutenir les valeurs dites « pick and shovel » (pelle et pioche) du secteur technologique, ainsi que les secteurs liés au développement des infrastructures, tels que l’industrie, les services publics et les matériaux. Contrairement à la bulle Internet d’il y a vingt-cinq ans, les cours sont restés fondamentalement liés à la capacité des entreprises à générer des profits.

De plus, la plupart des hyperscalers ont pu couvrir leurs investissements grâce aux revenus de leurs activités opérationnelles, qui continuent de croître à un rythme soutenu, ne commençant à recourir à l’endettement qu’en présence de bilans particulièrement solides. Pour autant, cette saison des résultats a montré que le marché scrute désormais plus attentivement la capacité de ces sociétés à tirer des revenus de leur clientèle. La semaine dernière, deux entreprises ont mobilisé un total de USD 55 milliards de dette pour financer leurs infrastructures de centres de données et de cloud. Toutes deux ont suscité une forte demande de la part des investisseurs, témoignant de la confiance dans les bilans et dans la stratégie des géants de la tech, malgré des craintes relatives à d’éventuels excès de dépenses.

Des hypergagnants ?

Avec l’évolution rapide des technologies d’IA, des semi-conducteurs plus puissants sont en cours de développement, et nul ne connaît l’impact final de l’IA, ni qui en seront les bénéficiaires. Cela étant, les entreprises qui permettent ce déploiement devraient continuer à bénéficier de la hausse des investissements, tandis que les hyperscalers américains existants conservent un avantage considérable : aucune autre entreprise ne dispose de ressources comparables, et l’expansion qu’elles entreprennent est coûteuse. Cela augmente la probabilité qu’une partie des hyperscalers

existants figurent parmi les gagnants. Bien sûr, cela n’empêchera pas le cours des actions de chuter si les entreprises ont surpayé leurs infrastructures, par exemple en cas de rendements décevants ou d’intensification de la concurrence chinoise, comme ce fut le cas début 2025.

Le risque plus immédiat réside plutôt dans les quelques sociétés cotées et non cotées qui se sont endettées bien au-delà de leur capacité actuelle, misant sur une croissance future portée par l’IA. Si le processus de monétisation s’avère lent, elles pourraient rencontrer des difficultés financières.

Pour l’heure, la tendance boursière reste haussière et nous conservons un biais modérément pro-risque. Notre surpondération globale des actions privilégie les marchés émergents, où les valorisations sont comparativement plus faibles et les perspectives de croissance plus intéressantes. Sur les marchés développés, notre préférence va à la Suisse, où les perspectives du secteur de la santé, poids lourd de l’indice, se sont améliorées, ainsi qu’au Japon, où la dynamique semble appelée à rester positive. Durant les dernières semaines de 2025, nous entendons analyser de possibles ajustements à apporter aux portefeuilles, afin de les préparer pour la nouvelle année.

La saison des résultats du troisième trimestre témoigne de performances solides, mais les marchés se montrent toujours plus exigeants. De bons résultats ne suffisent pas à eux seuls à faire grimper le cours des titres, car les investisseurs recherchent de la croissance, des marges robustes et une stratégie claire pour monétiser la base de clientèle. L’IA reste au cœur du récit, mais alors que les dépenses d’investissement poursuivent leur progression, les investisseurs scrutent avec une attention grandissante la capacité des entreprises à générer des bénéfices. Les fondamentaux des entreprises justifient des valorisations plus élevées, mais globalement, les multiples des actions développées, notamment américaines, sont trop tendus pour permettre une attitude complaisante.