En 2023, la Suisse compte déjà 1,73 million d’habitants de 65 ans ou plus. D’ici 2040, ils seront près de 2,4 millions. Ce boom démographique soulève un double défi : répondre à des besoins résidentiels croissants tout en tenant compte d’une grande diversité de situations, d’âges et de niveaux d’autonomie.

auteure : Corinne Dubois, Expert Economist , Wüest Partner

Modes de vie et localisation

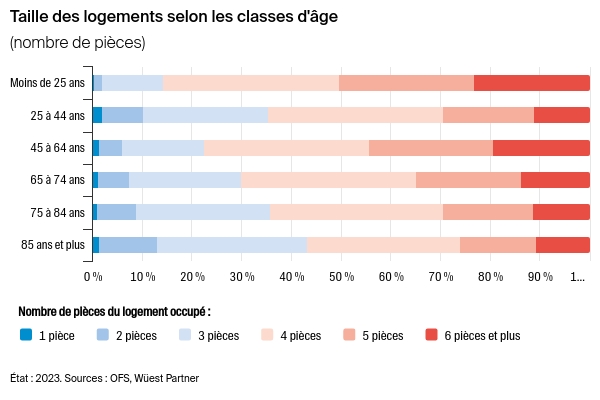

Entre 65 et 74 ans, la majorité des seniors vit en couple, souvent propriétaire d’un logement acquis de longue date. Passé 75 ans, la part des locataires et des logements collectifs augmente : recherche de surfaces plus petites, proximité des soins, vulnérabilité plus marquée.

Les jeunes retraités privilégient plutôt les périphéries, tandis que les plus âgés tendent à se rapprocher des centres pour bénéficier d’infrastructures et de services de santé.

Santé et recours aux EMS

L’amélioration générale de l’état de santé a repoussé l’âge d’entrée en EMS, réduisant en parallèle la durée moyenne des séjours. Les écarts régionaux restent toutefois importants : là où le réseau de soins à domicile est dense, comme à Genève ou dans le canton de Vaud, les personnes âgées restent plus longtemps chez elles.

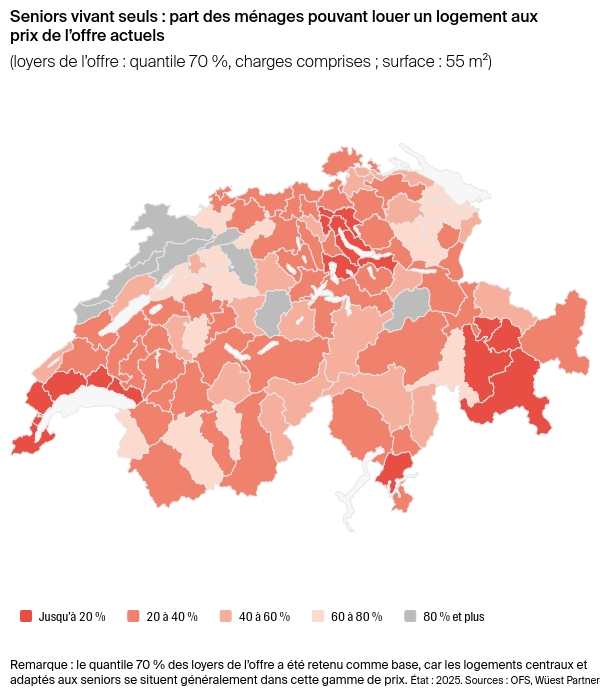

Le poids du logement pour les seniors seuls

Si les couples retraités consacrent moins d’un quart de leur revenu à leur logement, la situation est nettement plus tendue pour les personnes seules, en particulier les locataires : plus d’une sur deux dépense plus du tiers de ses revenus pour se loger. La recherche d’un nouveau logement devient alors un vrai casse-tête, surtout dans les zones tendues comme l’Arc lémanique, Zurich, Zoug ou certaines parties du Tessin et des Grisons.

Mobilité résidentielle : un frein persistant

Après 65 ans, les déménagements restent rares, même si l’envie d’adapter son logement existe. Quand ils se concrétisent, ils se traduisent souvent par un « downsizing » vers des appartements de 2 à 3 pièces, plus pratiques et accessibles. Mais les obstacles sont nombreux : attachement au logement, coûts de la transition, organisation lourde et offre insuffisante.

Marché immobilier : de nouvelles attentes

La demande de logements compacts, modulables, sans barrières et bien situés va continuer de croître. Public et privé ont un rôle clé à jouer pour développer une offre adaptée, encourager la mobilité résidentielle et renforcer les alternatives à l’EMS.

Un déséquilibre grandissant

Aujourd’hui déjà, l’offre peine à suivre. Les appartements de 2–3 pièces, très prisés des seniors, ont chuté de 40 % en quatre ans. Dans le même temps, plusieurs EMS – notamment en Suisse romande – affichent des taux d’occupation critiques.

Horizons 2040

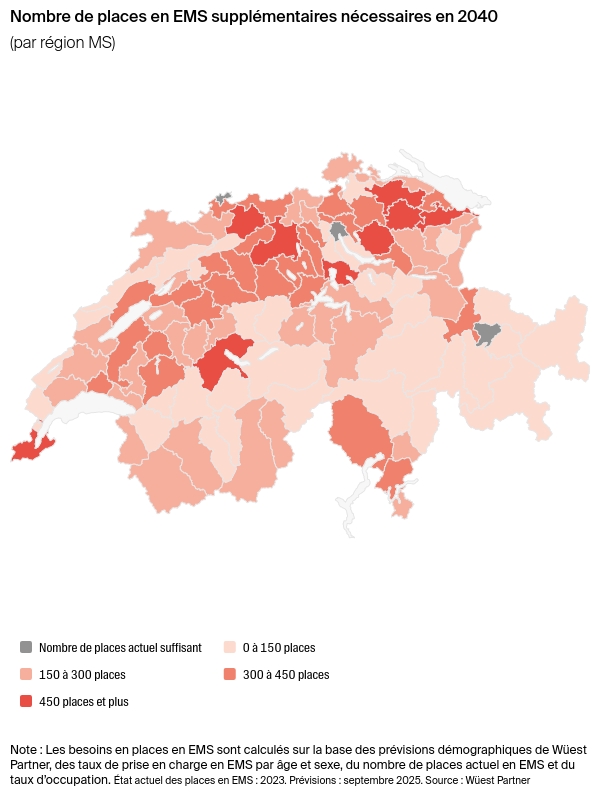

Les besoins sont considérables : environ 25 000 nouvelles places en EMS devront être créées d’ici 2040 pour atteindre un total de 117 000 lits. Genève, Aarau et le Zürcher Oberland devront chacune accueillir plus de 1 000 résidents supplémentaires.

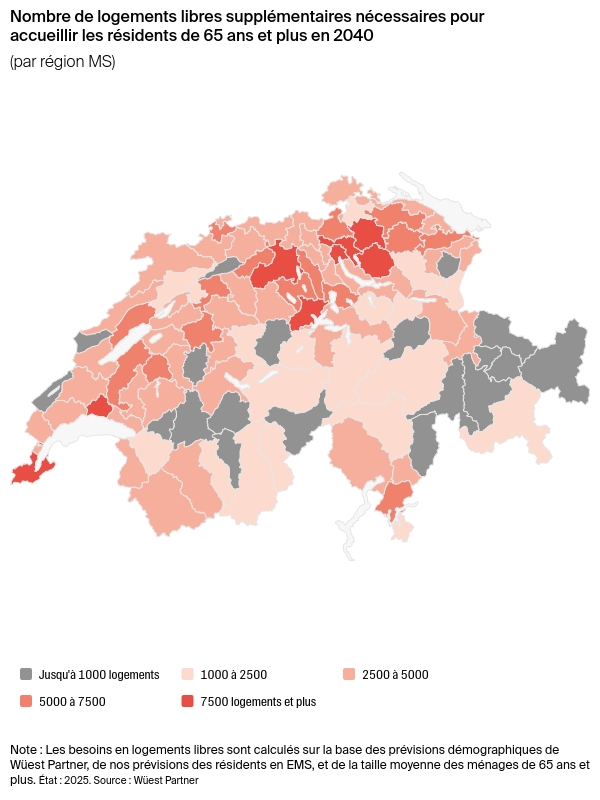

Côté logements, il faudra compter 393 000 unités adaptées en plus à l’échelle nationale, dont plus de 20 000 à Genève, 16 000 à Aarau et 11 000 à Zurich.

Un marché d’avenir pour les investisseurs

Le logement senior bénéficie d’atouts solides : demande structurelle, loyers stables et supérieurs à la moyenne, rendements initiaux nets attrayants. La taille des projets favorise les économies d’échelle, mais les investissements sont plus lourds en raison d’équipements spécifiques. Ce segment conjugue impact social et perspectives financières durables, à condition de bien maîtriser les réalités locales, de sélectionner les bons opérateurs et d’anticiper les évolutions réglementaires.

Perspectives

D’ici 2040, le logement senior ne sera plus un marché de niche mais une composante essentielle de l’immobilier suisse. Le développement de résidences adaptées, de logements sans barrières et de nouvelles places en EMS sera crucial pour accompagner le vieillissement démographique. Les territoires sous tension devront être ciblés en priorité, avec des projets pensés pour conjuguer confort, accessibilité et proximité des services.