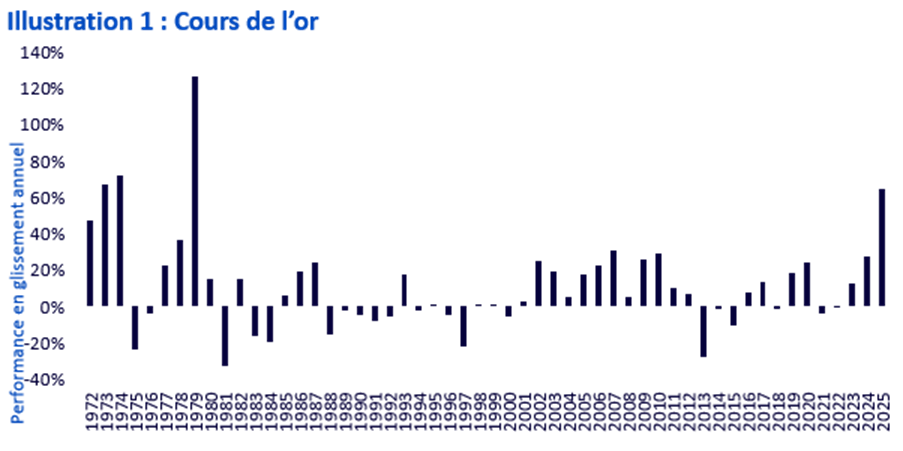

L’or a progressé de 65 % en 2025, enregistrant sa meilleure performance annuelle depuis 1979, année au cours de laquelle les prix ont bondi de 126 %. Cet épisode historique s’est inscrit dans un contexte de fortes tensions inflationnistes, marqué par la Révolution iranienne à la suite de la chute du Shah, l’accident nucléaire de Three Mile Island et une volatilité extrême sur l’ensemble des marchés de matières premières. Les pressions inflationnistes étaient alors d’une telle ampleur que la Fed est entrée dans une phase critique, conduisant à la nomination de Paul Volcker, largement considéré comme le seul dirigeant prêt à provoquer une récession afin de restaurer la crédibilité de la banque centrale et de garantir la durabilité de l’économie américaine.

Battre le record de 1979 aurait relevé de l’exploit ; néanmoins, dépasser la moitié de cette hausse constitue une performance impressionnante.

Fragmentation commerciale et remise en cause de la mondialisation

L’introduction des droits de douane dits du « Jour de la libération » en avril 2025 a ravivé les craintes d’un ralentissement du commerce mondial et de perturbations majeures des chaînes d’approvisionnement à l’échelle internationale. Plus largement, les inquiétudes se sont accrues quant à l’érosion du cadre économique mondial, longtemps considéré comme l’un des piliers de la croissance globale au cours des cinquante dernières années, au profit de politiques plus protectionnistes et centrées sur les économies nationales. Cette mutation s’est avérée très favorable pour l’or.

Hégémonie budgétaire et l’or comme substitut monétaire

La hausse des niveaux d’endettement public constitue une autre source majeure de préoccupation. Plus la dette publique s’accumule, plus les marchés financiers deviennent vulnérables à l’instabilité. Si les banques centrales ont officiellement pour mandat la maîtrise de l’inflation et, dans le cas de la Fed, le plein emploi, la menace d’une instabilité financière peut les conduire à agir de manière préventive en assouplissant leurpolitique monétaire.

Cette dynamique illustre la notion d’hégémonie budgétaire, une situation dans laquelle la politique budgétaire contraint, voire prime sur, la politique monétaire. L’hégémonie budgétaire est, incontestablement, favorable à l’or. En tant que substitut monétaire à l’offre strictement limitée, l’or constitue un rempart contre le risque de dépréciation des monnaies fiduciaires émises par des banques centrales menant des politiques d’expansion monétaire.

Il est important de souligner que ce phénomène ne concerne pas uniquement les investisseurs. Les banques centrales, fortement exposées aux réserves en devises fiduciaires, se tournent de plus en plus vers l’or afin d’atténuer les risques de dépréciation monétaire et de renforcer la résilience de leurs réserves.

Remise en cause de l’indépendance des banques centrales

Les critiques répétées du président Trump à l’égard de la Fed ont altéré la crédibilité de son indépendance. Bien qu’une révocation légale de la gouverneure Cook ou une action concrète contre Jerome Powell semblent peu probables, les répercussions indirectes sont néanmoins préoccupantes.

Lorsque Jerome Powell quittera ses fonctions en mai, les principaux candidats pressentis pour lui succéder à la présidence de la Fed pourraient se révéler moins résistants aux pressions politiques. Malgré un Comité fédéral du marché libre hétérogène, marqué par des dissensions publiques récentes, le rôle de la présidence n’en demeure pas moins crucial, tant par ses décisions que par sa portée symbolique. Sans prédire un retour aux années avant Paul Volcker, le risque d’une Fed plus exposée à une hégémonie budgétaire apparaît crédible. Même si la probabilité reste faible, ce risque peut à lui seul faire grimper sensiblement les prix de l’or.

L’or s’affranchit-il de son « niveau d’équilibre » ?

WisdomTree a étalonné son modèle de valorisation de l’or sur la base d’une période relativement stable de son histoire récente (1995-2025). Les données antérieures ne sont pas disponibles pour certaines composantes clés, le positionnement sur le marché des contrats à terme constituant la principale limite.

Les épisodes d’inflation extrême et de forte volatilité des années 1970 ont coïncidé avec l’émergence de l’or en tant que catégorie d’investissement mature. L’effondrement des systèmes d’étalon-or, notamment la fin de celui de Bretton Woods en août 1971, s’est produit au cours de cette décennie, tandis que l’interdiction américaine de détenir de l’or à titre privé (décret présidentiel 6102 du président Roosevelt) a été levée le 31 décembre 1974. Malgré sa valorisation millénaire, l’or n’a attiré un flux substantiel d’investisseurs particuliers qu’à partir des années 1970 et 1980.

En Chine, la Banque populaire de Chine a autorisé les particuliers à acheter des bijoux en or à partir de 1982, marquant le début du démantèlement progressif du monopole étatique sur l’or. La déréglementation s’est poursuivie dans les années 1990 et 2000, mais l’année 1982 constitue sans doute la rupture majeure.

En résumé, notre modèle peut avoir été calibré à un niveau que l’on peut qualifier d’« équilibre ». La hausse de 65 % du cours de l’or en 2025 pose dès lors la question d’un possible passage vers un nouvel équilibre. La refonte du commerce mondial, l’intensification des craintes liées à l’hégémonie budgétaire, le désengagement sécuritaire partiel des États-Unis en Europe (voire ailleurs), ainsi que l’entrée probable de nouvelles catégories d’investisseurs sur le marché, convergent pour étayer cette hypothèse.

Émergence de nouvelles sources de demande structurelle : les assureurs chinois

Le 7 février 2025, l’Administration nationale de régulation financière chinoise a approuvé un programme pilote autorisant certains assureurs à investir dans l’or. Les premiers placements sont intervenus en mars 2025.

Bien qu’aucune donnée officielle relative aux volumes achetés n’ait été publiée, les assureurs sont autorisés à allouer jusqu’à 1 % de leurs actifs à l’or. Sur la base des encours de fin 2024, et en supposant une utilisation complète de ce plafond, la demande potentielle pourrait atteindre environ 200 milliards de yuans (soit 25 à 30 milliards de dollars américains). Une allocation mensuelle constante de 20 milliards de yuans se traduirait par des achats d’environ 7,83 millions d’onces troy, soit environ 244 tonnes d’or.

À titre de comparaison, la demande de lingots et de pièces en Chine continentale s’est élevée à 345,7 tonnes en 2024 selon le World Gold Council, tandis que la consommation totale d’or en Chine a atteint 985,3 tonnes, d’après la China Gold Association.

Émetteurs d’actifs numériques : Tether

Dans son rapport d’attestation du troisième trimestre, Tether a déclaré détenir 12,9 milliards de dollars américains de métaux précieux, supposés être intégralement composés d’or. Aux cours de fin septembre, cela représente environ 115 tonnes, un volume comparable aux réserves officielles d’or de pays tels que la Grèce, la Hongrie ou la Corée du Sud.

Tether a rapidement constitué ses réserves d’or, avec 24 tonnes achetées au deuxième trimestre 2025 et 26 tonnes au troisième trimestre 2025. Seules environ 12 tonnes servent actuellement à adosser son jeton indexé sur l’or (XAUt), ce qui indique que la majeure partie des avoirs est détenue en tant qu’actif de trésorerie ou de réserve. Qu’il s’agisse de préparer une expansion future de l’offre XAUt ou de renforcer la couverture de l’USDT, Tether s’impose désormais comme une source de demande d’or significative et non conventionnelle.

Fonds de pension indiens

Depuis décembre 2025, les fonds de pension indiens sont autorisés à allouer jusqu’à 1 % de leurs actifs à des fonds indiciels cotés (ETF) adossés à l’or et à l’argent, sous réserve d’éligibilité. Les encours du National Pension System dépassent 177 milliards de dollars américains, ce qui laisse entrevoir des allocations potentielles pouvant atteindre 1,7 milliard de dollars américains. Même un déploiement limité générerait un flux de demande additionnel notable sur un marché de l’or déjà marqué par des tensions sur l’offre.

Banques centrales

Le rôle des banques centrales comme acquéreurs d’or s’est considérablement renforcé ces dernières années. Depuis 2022, les achats annuels ont dépassé 1 000 tonnes, soit plus du double de la moyenne observée au cours de la décennie précédente. Ce changement a coïncidé avec le déclenchement du conflit russo-ukrainien, ainsi que le gel des réserves de change de la banque centrale russe par les pays du G7.

Cet épisode a mis en lumière la vulnérabilité des actifs de réserve libellés en devises du G7 et a accéléré les démarches visant à diversifier les réserves officielles. Dans ce contexte, l’or demeure la seule monnaie de substitution crédible capable de remplir ce rôle. En 2025, les achats d’or par les banques centrales ont atteint des niveaux records.

Nous tablons sur le maintien d’une demande soutenue, compte tenu de l’ampleur des réserves à diversifier et du caractère nécessairement progressif de ces processus de réallocation.

Conséquences pour les modèles de valorisation de l’or

Bien que ces évolutions puissent bouleverser les corrélations historiques de l’or, nous considérons préférable de conserver notre modèle en l’état pour le moment.

Les phases de transition de système constituent, par nature, les environnements les plus complexes pour recalibrer des modèles quantitatifs. S’il peut être tentant de réagir à des inflexions apparentes par une refonte des modèles a posteriori, une telle approche comporte le risque d’intégrer des dynamiques transitoires ou des hypothèses dictées par les discours ambiants, susceptibles de s’estomper. À ce stade, aucune donnée empirique probante ne permet de définir les paramètres d’un nouvel équilibre structurel ni d’identifier les analogues historiques pertinents sur lesquels le fonder.

Notre modèle actuel vise à expliquer le comportement du prix de l’or dans une large diversité d’environnements macroéconomiques et demeure cohérent sur le plan interne comme sur le plan économique. Il fournit surtout un cadre discipliné servant de référence, à partir duquel il est possible de détecter les écarts, de les suivre et de les analyser. Dans cette perspective, la valeur du modèle n’est pas amoindrie par l’éventualité d’un changement de système ; au contraire, il devient un point de référence utile pour déceler et interpréter l’émergence de déséquilibres.

En l’absence de données suffisantes pour différencier une variation à la hausse temporaire d’une mutation structurelle pérenne, conserver le modèle existant nous semble la démarche la plus neutre. Plutôt que d’instaurer de façon prématurée un nouveau référentiel dont on ne pourrait encore tester la solidité ni la valeur prédictive, nous optons pour une approche hybride combinant le modèle actuel, analyses par scénarios et jugement expert.

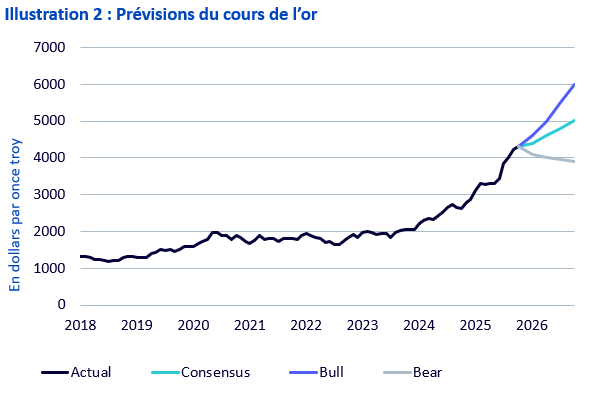

Prévisions du cours de l’or

Sur la base du modèle or de WisdomTree, nous exposons trois scénarios pour les douze prochains mois.

Scénario de base

Sur la base des anticipations macroéconomiques consensuelles concernant l’inflation, les rendements obligataires et le dollar américain, le cours de l’or devrait franchir le seuil psychologique des 5 000 dollars américains l’once d’ici la fin de l’année. L’inflation devrait ralentir, tout en demeurant supérieure à l’objectif de la Fed à long terme. Si les taux directeurs devaient reculer, les rendements des obligations à 10 ans devraient rester globalement inchangés, ce qui entraînerait une pentification de la courbe. La hausse des niveaux d’endettement et les craintes liées à l’hégémonie budgétaire devraient empêcher que la baisse des taux courts ne se traduise par un repli significatif des rendements à long terme. Le billet vert devrait afficher une certaine stabilité après sa dépréciation marquée de 2025, l’une des plus importantes de ces vingt dernières années.

Scénario haussier

Dans le scénario haussier, une Fed plus accommodante sous une nouvelle présidence procéderait à des baisses de taux agressives, autorisant une hausse significative de l’inflation. Les marchés obligataires s’accommoderaient de rendements structurellement bas sans sanctionner la hausse de la dette publique. La dépréciation du dollar se poursuit sous l’effet de l’aggravation des déficits doubles, hissant le cours de l’or vers 6 000 dollars américains l’once.

Scénario baissier

Dans le scénario baissier, la Fed réaffirme sa détermination en matière de lutte contre l’inflation, en maintenant celle-ci à son objectif de 2 % au moyen d’une politique monétaire plus restrictive. L’augmentation des taux directeurs entrainant une hausse des taux à 10 ans et soutenant le dollar à la hausse. À condition que ce scénario se réalise sans récession ni dégradation notable du marché du travail, les positions spéculatives sur l’or pourraient se liquider massivement, ramenant les prix vers 3 100 dollars américains l’once.