L’économie japonaise aborde l’été 2026 dans un contexte particulièrement complexe. Alors que les hausses de salaires issues du Shunto soutiennent encore la consommation, le pays doit faire face à un choc énergétique, à une inflation importée persistante et à un yen qui évolue à des niveaux historiquement faibles. Dans ce contexte, les marchés attendent désormais un véritable tournant de la Banque du Japon. Reste à savoir si un resserrement monétaire sera capable de restaurer la confiance dans la devise sans fragiliser davantage une croissance déjà sous tension.

Renforcement de la dynamique économique au T1

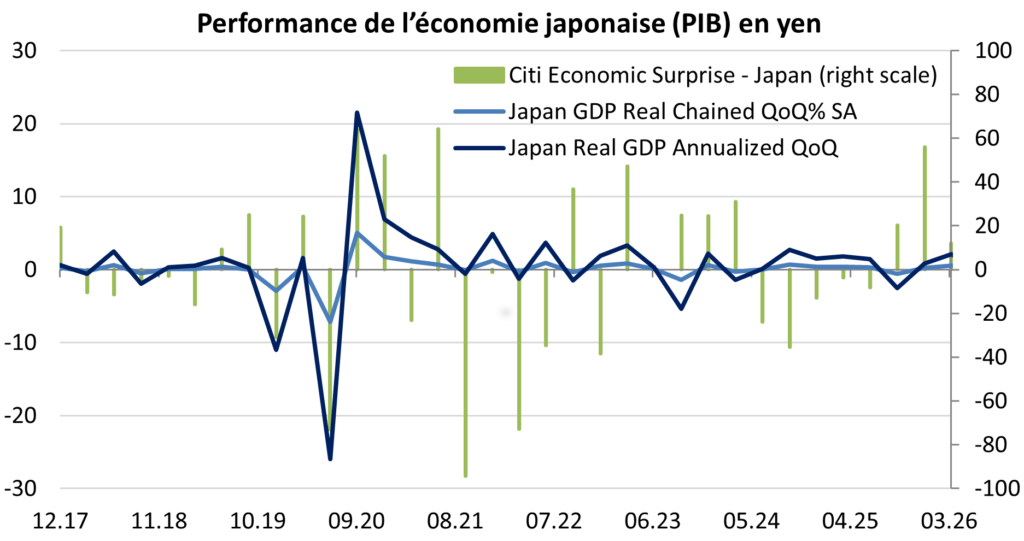

L’économie japonaise a entamé l’année 2026 sous le signe d’une transition structurelle majeure. Si le passage du T4 au T1 a permis de consolider la trajectoire positive du PIB, les forces motrices de la croissance nippone ont opéré une rotation inédite, sous l’effet combiné des négociations salariales du Shunto et d’un ralentissement marqué de l’investissement productif privé. Les données préliminaires publiées en mai 2026 font état d’une progression du PIB réel de +0.5% (+0.8% nominal) et de +2.1% en rythme annuel. Ce résultat fait suite à une révision très positive à +0.8% du T4 2025, mais il met en lumière de nouveaux déséquilibres macroéconomiques. Cette accélération, légèrement inférieure aux prévisions révisées des analystes qui attendaient +1.0%, résulte d’une évolution des dynamiques intérieures. En premier lieu, la consommation des ménages semble encore résister et enregistre une nouvelle progression notable de +0.3%. Cette hausse permet d’espérer une consolidation de la tendance légèrement positive des derniers trimestres, après deux ans de stagnation de la demande. Cette tendance est alimentée par les hausses de salaires obtenues au printemps, qui ont stimulé les dépenses en biens durables et dans l’automobile. L’impact psychologique positif de ces revalorisations a redonné de l’air aux ménages, éclipsant temporairement la cherté de l’énergie. La confiance se stabilise progressivement chez les consommateurs, alors que l’inflation de base refluait à +2.4%, permettant aux salaires réels de repasser en territoire positif pour la première fois depuis des trimestres, modifiant ainsi les comportements d’achat globaux. À l’inverse, l’investissement des entreprises (Capex) a subi un coup d’arrêt, matérialisé par un repli technique de l’investissement à seulement +0.3%, sensiblement en dessous de la tendance vertueuse observée fin 2025 (+1.3%). Les dépenses en capital souffrent du coût croissant du crédit et du renchérissement des biens d’équipement importés. Cette baisse reflète un attentisme conjoncturel marqué. Face aux fluctuations erratiques des devises et aux incertitudes géopolitiques, les industries manufacturières ont gelé leurs extensions de capacités de production. Quant à la contribution du commerce extérieur, elle est redevenue positive sur la période grâce à une contribution nette de +0.3%. En volume, les exportations ont progressé de +0.4%, portées par une réorientation stratégique des flux commerciaux vers l’Asie du Sud-Est et l’Europe, ce qui a permis d’atténuer la déprime persistante du canal américain. Ce redressement sectoriel montre la capacité d’adaptation des conglomérats exportateurs face au protectionnisme. Le secteur public a joué un rôle de stabilisateur passif, ajoutant 0.1 point de pourcentage à la richesse nationale grâce à une hausse de +0.2% des dépenses courantes. Cependant, la commande publique reste freinée par l’inflation sectorielle du bâtiment ; les chantiers civils régionaux subissent toujours des retards chroniques, les appels d’offres restant infructueux face à des coûts de main-d’œuvre qui dépassent les grilles étatiques. Enfin, la poursuite du resserrement monétaire de la BoJ restreint les marges de manœuvre budgétaires nationales et limite les interventions de soutien direct.

T2 incertain entre choc énergétique et sursaut salarial

Les contrecoups du blocage maritime au Moyen-Orient et de la flambée du brut redéfinissent la trajectoire économique nippone au T2. Le Japon, pris en étau par sa dépendance énergétique, commence à absorber les effets de cette inflation importée. Pour le T2 2026, l’enjeu majeur réside dans la capacité de la demande interne à résister à cette érosion. L’envolée des prix de l’énergie ponctionne les marges des entreprises, mais le tableau macroéconomique est partiellement soutenu par la concrétisation des accords du Shunto. Les hausses de salaires nominaux, désormais effectives sur les fiches de paie, offrent un bouclier bienvenu à la consommation des ménages. Nous anticipons toutefois une contraction de la production manufacturière sur le trimestre, bridée par les goulots d’étranglement logistiques persistants. Le restockage stratégique d’urgence opéré par les grands groupes industriels pour sécuriser leurs intrants devrait paradoxalement soutenir la composante de l’investissement, évitant un repli brutal du PIB, qui s’établirait probablement autour de +0.3% en rythme trimestriel. Sur le front monétaire, le dilemme de la BoJ s’est encore durci. Face à un yen qui subit des pressions vendeuses historiques et flirte avec les 160 JPY/USD, en raison de l’alourdissement de la facture pétrolière, l’institution monétaire ne peut plus temporiser. Les prévisions des consensus convergent vers un ajustement technique imminent de sa politique de contrôle des taux d’ici la fin du trimestre. L’objectif est double : il consiste à endiguer la spéculation contre la devise nationale sans pour autant étouffer le crédit immobilier ni fragiliser les PME locales. L’équilibre précaire du début d’année cède la place à une gestion macroéconomique ultraciblée. Le gouvernement japonais utilise ses leviers budgétaires pour subventionner l’électricité et le gaz, atténuant le choc immédiat sur le pouvoir d’achat, mais cette stratégie aggrave le déficit. Parallèlement, la compétitivité des exportations technologiques vers l’Europe et les marchés asiatiques offre une bouffée d’oxygène cruciale aux conglomérats, compensant la faiblesse de la demande américaine. L’horizon du second trimestre reste néanmoins conditionné par la persistance des tensions au Moyen-Orient. Si le blocage du détroit d’Ormuz s’éternise, l’épuisement progressif des stocks stratégiques nationaux forcera le pays à des arbitrages industriels complexes, menaçant la reprise de la production de biens d’équipement au T3. La trajectoire économique du Japon dépend ainsi d’une course de vitesse cruciale entre la diffusion des hausses de salaires réels dans l’économie domestique et la propagation de ce nouveau choc pétrolier mondial. Nous estimons que la croissance devrait se stabiliser à +0.2% au T2 dans ce contexte spécifique.

Indicateurs contrastés au cœur des tensions du T2 et T3

Contrairement à ce que l’on pouvait craindre, l’industrie lourde a accéléré au printemps (score de 55.1 en avril et 54.5 en mai). Le secteur reste solidement en zone d’expansion (au-dessus des 50). Les entreprises japonaises ont massivement anticipé les blocages maritimes au Moyen-Orient en constituant des stocks de sécurité d’urgence. De plus, les exportations de composants vers le reste de l’Asie ont fortement progressé. Alors que les services portaient l’économie depuis plus d’un an, l’indice a chuté à 50.0, marquant un coup d’arrêt brutal (fin d’une expansion de 13 mois). Le secteur subit un effet de ciseau inflationniste. Le conflit au Moyen-Orient et le yen faible ont poussé les coûts d’exploitation (carburant, énergie) à leur plus haut niveau depuis 43 mois. Pour préserver leurs marges, les entreprises de services ont augmenté leurs prix de vente à un rythme quasi record, ce qui commence à faire reculer la demande des consommateurs locaux. Ces indicateurs montrent un profil de croissance très atypique pour les T2 et T3.

Confiance des ménages douchée par l’inflation

Alors que le début de l’année 2026 laissait entrevoir une reprise de la consommation des ménages validée par le rebond des ventes au détail au premier trimestre, le T2 marque un coup d’arrêt pour la confiance des consommateurs. L’impact positif des hausses de salaires historiques du Shunto est menacé par la flambée anticipée de l’inflation importée. En mai, la confiance des consommateurs reste faible (33.6) et très en dessous du pic de février (39.7). Malgré une croissance inédite des salaires nominaux, le pouvoir d’achat réel stagne sous la pression des prix de l’alimentation et de l’énergie. Face à cette incertitude persistante sur les approvisionnements et à la cherté de la vie quotidienne, les comportements d’achat redeviennent défensifs. Les ménages nippons arbitrent désormais en faveur d’une épargne de précaution, gelant leurs dépenses non essentielles et assombrissant les perspectives de la demande intérieure pour le troisième trimestre.

Retour des pressions inflationnistes

Le deuxième trimestre 2026 consacre le retour d’une inflation par les coûts, sous l’effet combiné du choc pétrolier au Moyen-Orient et de la glissade historique du yen, qui flirte avec les 160 JPY/USD. En amont, l’indice des prix à la production a brutalement rebondi, mettant fin à sa trajectoire baissière. Les industries japonaises absorbent des coûts d’importation d’énergie et de matières premières prohibitifs. Contrairement aux trimestres précédents où l’inflation était portée par la dynamique salariale domestique, c’est désormais l’effet de ciseau qui domine. En mai, les entreprises de services, prises à la gorge par l’envolée de leurs coûts d’exploitation (carburant, électricité), ont massivement répercuté ces hausses sur leurs prix de vente, provoquant un coup d’arrêt à l’activité sectorielle. L’inflation globale (CPI) s’installe donc à nouveau nettement au-dessus de la cible de la Banque du Japon. Ce ne sont plus les gains de pouvoir d’achat du Shunto qui tirent les prix vers le haut, mais bien un choc externe subi. Cette persistance de l’inflation importée pour le T3 gèle les anticipations des marchés et accentue la pression sur la BoJ pour un durcissement monétaire imminent afin de défendre la devise nationale. Les prix à la production sont attendus en hausse de +3.2%, sensiblement plus hauts que la prévision pour le CPI de +2.8% à la fin juin. Hors énergie et alimentation, nous estimons une progression probable de +2.4%.

La BoJ face au mur du yen à 160 JPY/USD

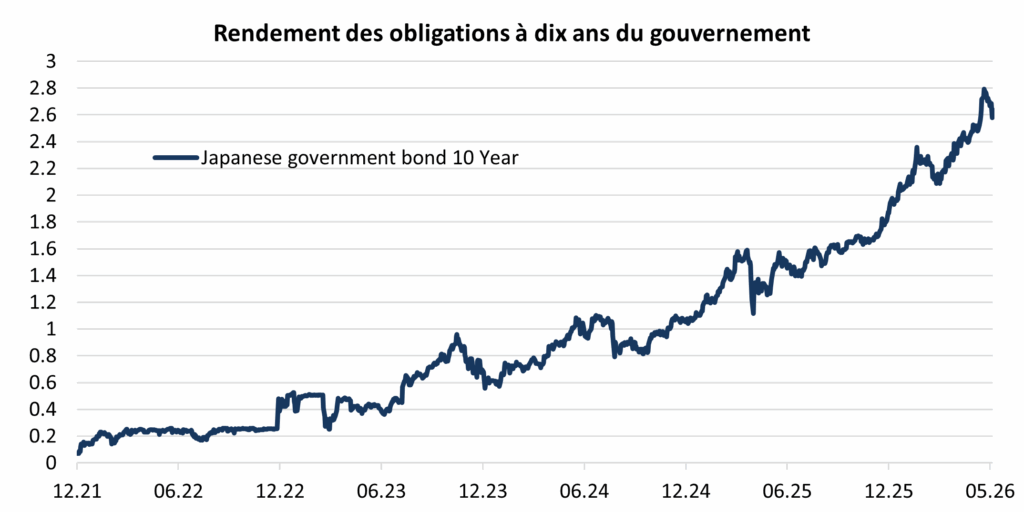

Le soulagement d’avoir évité la récession technique fait désormais place à un défi d’une tout autre envergure pour la Banque du Japon. En ce début juin 2026, l’institution ne peut plus se retrancher derrière l’attentisme : le yen a enfoncé le seuil psychologique des 160 JPY/USD sous le poids d’une facture énergétique exorbitante, tandis que les hausses de salaires historiques du Shunto (désormais effectives) se heurtent déjà à un mur d’inflation importée. Le risque de stagflation, avec, d’un côté, une croissance bridée par des coûts d’exploitation étouffants et, de l’autre, une rapide expansion de l’inflation, n’est plus une hypothèse, mais une réalité. La politique monétaire a radicalement basculé par rapport au début de l’année. L’argument d’une inflation transitoire a définitivement vécu. Le pari de la BoJ, qui était sans doute de voir les salaires du Shunto absorber le choc pétrolier, est en passe d’être perdu. Face à une accélération probable du CPI global vers +3% et du PPI à près de +3.5% au T3, le statu quo défendu jusqu’ici par le gouverneur Ueda devient intenable. La BoJ ne peut plus tolérer une devise à 160 JPY/USD sans risquer de paupériser définitivement les ménages et de couler les PME locales, incapables de suivre la hausse des coûts de gros. Nous estimons probable un pivot restrictif le 16 juin lors de la réunion de la BoJ. L’arbitrage de la BoJ ne porte plus sur l’opportunité de monter les taux, mais sur la méthode : un ajustement technique du taux directeur vers 1%, couplé à une réduction drastique de ses achats d’obligations souveraines (JGB). L’objectif est d’envoyer un signal clair de soutien au yen pour casser la spéculation, tout en comptant sur la résilience du secteur manufacturier pour amortir le renchérissement du crédit domestique. La BoJ a rehaussé ses prévisions d’inflation à près de +3% pour 2026 et devrait donc remonter ses taux de 0.25%. Dans le contexte actuel, nous n’excluons pas une hausse plus nette de 0.5%, qui serait peut-être nécessaire pour motiver un réel changement de tendance du taux de change.

La courbe des taux est sous pression du resserrement monétaire forcé

La phase de stabilisation observée sur les marchés obligataires en début d’année a volé en éclats sous le double impact du choc pétrolier et de la chute historique du yen au-delà des 160 JPY/USD. Alors que la détente technique du rendement à 10 ans du gouvernement japonais (JGB) vers 2.1% laissait espérer un répit, les chiffres de mai ont déclenché une brutale correction. Le marché obligataire intègre désormais le fait que la Banque du Japon (BoJ) ne peut plus temporiser et va devoir relever son taux directeur vers 1% d’ici la fin du trimestre pour défendre sa devise. Dans ce nouvel environnement de crise des coûts, la dynamique de la courbe s’est radicalement modifiée. Le rendement à 10 ans a cassé ses résistances pour reprendre une trajectoire haussière agressive, s’installant nettement au-dessus des 2.5%. Ce mouvement n’est plus guidé par des anticipations de croissance saine, mais par la prime de risque exigée face à une inflation à la production (PPI) attendue proche de +3.5% pour le T3 et par la perspective d’une réduction drastique des achats de dette par la BoJ. Comme anticipé, la performance globale des obligations souveraines japonaises reste lourdement négative. La hausse continue des rendements détruit la valeur en capital des titres en circulation, un effet que les coupons actuels, historiquement bas, sont strictement incapables de compenser. Malgré la remontée des taux nippons, l’écart de rendement (spread) avec les Treasuries américains et les Bunds européens demeure trop large pour inciter les capitaux étrangers à revenir massivement sur les JGB. Les investisseurs internationaux restent prudents face à un marché pris au piège d’une inflation importée qui paralyse le secteur des services. Tant que le pivot restrictif de la BoJ n’aura pas formellement stabilisé le yen et que les rendements à long terme n’auront pas atteint un plateau plus rémunérateur, le marché obligataire japonais restera une zone de forte volatilité à éviter. Le véritable point d’inflexion interviendra lorsque la hausse des taux courts parviendra à casser la spéculation contre la devise nationale, transformant alors les JGB en une opportunité de portage enfin attractive. L’arbitrage reste donc, pour l’instant, très défavorable aux investisseurs internationaux.

Une hausse de 0.25% ne suffira pas à booster le yen

Au cours de ce T2 2026, la glissade du yen au-delà des 160 JPY/USD ne s’explique plus uniquement par le canal traditionnel des prix importés en hausse et des difficultés économiques. Il subit aussi les effets d’une mutation plus profonde des flux financiers globaux. Le différentiel de taux réel reste lourdement négatif au Japon, mais un facteur important de cette baisse est aussi l’exode de capitaux. Les investisseurs institutionnels japonais (fonds de pension, assureurs) arbitrent massivement leurs placements en faveur des actifs technologiques américains et européens, notamment. Ce flux sortant structurel de capitaux surclasse l’effet des interventions directes des autorités monétaires sur le marché des changes. Les rapports trimestriels du GPIF et les données de flux mensuels du MoF montrent qu’avec des taux d’intérêt à 10 ans bloqués à l’époque sous les 1% et s’élevant péniblement aujourd’hui à 2%-2.5%, face à des rendements américains ou européens bien plus rémunérateurs, ces géants financiers ont massivement vendu des yens pour acheter des actifs étrangers en dollars (actions tech américaines, obligations globales), exerçant une pression vendeuse structurelle sur leur devise. L’exode des capitaux des particuliers est un facteur plus récent mais spectaculaire qui s’est développé depuis la réforme en 2024 des comptes d’épargne (NISA). Les statistiques montrent qu’une écrasante majorité des flux de l’épargne des particuliers s’est orientée vers des fonds indiciels mondiaux et américains comme le « All-Country » ou le S&P 500, dominés par la tech américaine. Les particuliers japonais vendent ainsi parfois systématiquement, tous les mois, de manière programmée, des yens pour acheter des dollars et des euros. L’objectif de stabilisation du yen par la politique monétaire seule ne sera donc pas facilement atteignable par une simple hausse de 0.25% des taux directeurs, qui ne suffira sans doute pas à renverser la tendance actuelle.

Le pivot monétaire de la BoJ pèsera sur le Nikkei

La hausse récente du Nikkei a largement été soutenue par la baisse du yen et les mutations structurelles des entreprises. Les conglomérats exportateurs ont vu leurs profits réalisés à l’étranger augmenter, ce qui a soutenu leurs prévisions de bénéfices par action en yens. Face aux tensions logistiques mondiales, le Japon a connu un afflux de commandes bienvenu. Parallèlement, les réformes structurelles continuent de porter leurs fruits : les rachats d’actions et les hausses des dividendes ont contribué à attirer des capitaux. Par ailleurs, le marché japonais a également profité des incertitudes persistantes sur le marché chinois, s’imposant comme une poche de repli idéale en Asie. Le Nikkei a ainsi profité du yen faible, qui a permis aux multinationales japonaises d’engranger des profits exceptionnels, contrastant nettement avec l’économie domestique plus exposée à une consommation en perte de vitesse. Cela dit, nous estimons que, même s’il sera difficile pour la BoJ de renverser significativement la tendance de baisse du yen, l’impact monétaire devrait s’épuiser. L’indice devrait donc plutôt consolider ses gains récents dans l’immédiat. La prochaine tendance pourrait bien être très dépendante des effets du choc de change que la BoJ tentera d’orchestrer en juin. La fin du yen faible pourrait vite signifier le début de prises de profits sur les valeurs du Nikkei. Par ailleurs, la fragilité de l’économie réelle et de la consommation intérieure pourrait finalement peser sur les secteurs domestiques, forçant aussi des ventes sur ces segments de marché. Finalement, le Nikkei est aussi sensible au commerce international et n’échappera pas à une baisse de la demande mondiale. En résumé, une période de consolidation semble probable avant de voir à nouveau la croissance structurelle des bénéfices et les réformes de gouvernance soutenir l’intérêt des investisseurs pour les titres japonais.