Le scénario d’un simple ralentissement conjoncturel laisse progressivement place à un environnement où croissance, inflation et politique monétaire évoluent sous tension. Entre une Fed désormais dirigée par Kevin Warsh, un marché du travail qui se fragilise et des tensions géopolitiques qui alimentent les prix de l’énergie, les investisseurs doivent composer avec de nouveaux équilibres.

La résilience de l’économie va s’évanouir au T2

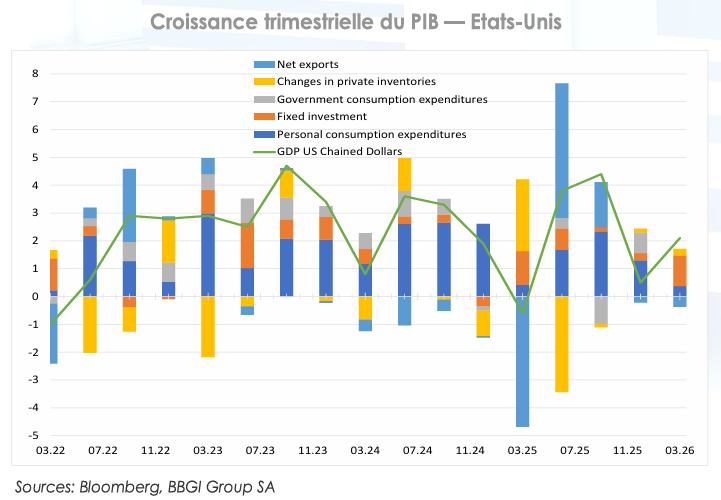

Au T1 2026, l’évolution de l’économie américaine aurait pu prendre une tournure complexe et plus négative face aux implications potentielles du choc externe du 28 février de la guerre au Moyen-Orient. Après un T4 2025 plombé à +0.7% par le shutdown historique, le rebond technique attendu devait logiquement se heurter à une résurgence brutale des pressions inflationnistes. Mais le PIB initial de +1.6% a finalement été révisé à la hausse à +2.1%, affichant une résilience supérieure aux craintes de net ralentissement. La rupture des chaînes d’approvisionnement et l’envolée des matières premières n’ont affecté que tardivement la dynamique du trimestre. Cela dit, les effets du choc pétrolier prendront du temps à se concrétiser et représentent un risque tangible pour le T2. Le choc extérieur d’inflation se greffe sur les fragilités budgétaires antérieures et conduira à une baisse de l’activité. La révision des données préliminaires du PIB au T1 a surtout concerné la consommation, dont les dépenses de services ont été ramenées à +0.5% seulement contre +1.8% précédemment. Mais cette situation a également touché les intentions d’investissement à long terme. Le mix de croissance, déjà fragile, va encore subir les contrecoups de la hausse des prix de l’énergie. Alors que le T4 avait exposé la vulnérabilité des services publics, le T1 met en lumière une crise de l’offre où l’accumulation des stocks involontaires par les entreprises masque une faiblesse sous-jacente de la demande réelle. Durant ces premiers mois de l’année, la consommation personnelle, véritable pilier historique, a ralenti et n’a contribué que de +0.3% au PIB, s’essoufflant sous l’effet combiné des droits de douane persistants et de la nouvelle flambée des prix à la pompe. L’indice des prix à la consommation (CPI), qui a rebondi à +3.3% en glissement annuel à la fin du T1, a amputé le pouvoir d’achat réel de manière bien plus agressive que prévu. L’incertitude géopolitique a globalement affecté les dépenses en capital des entreprises de taille moyenne, le manque de visibilité sur la trajectoire des taux suggérant une posture prudente. Les créations d’emplois, bien qu’affichant un score résilient en surface avec un rebond massif de +178’000 postes en mars, après les faiblesses des mois précédents, se concentrent surtout dans les secteurs à bas salaires, insuffisants pour propulser les ventes de détail. Si l’investissement en infrastructures technologiques liées à l’IA conservait une trajectoire ascendante, il ne suffisait plus à masquer la fragilité des autres composantes de l’économie. Ce pôle technologique a continué de porter l’indice de productivité globale, tandis que l’indice ISM emploi des services passait en dessous de la barre des 50 points, confirmant le fléchissement du secteur. L’immobilier résidentiel a aussi été pénalisé par les taux hypothécaires à long terme. La dynamique du T1 s’est malgré tout avérée meilleure qu’attendue, mais elle risque fortement de fléchir lorsque les effets du choc pétrolier se transmettront au T2 à l’ensemble de l’économie.

La stagflation anticipée pour le T2 se concrétise

L’analyse de la conjoncture américaine au terme du deuxième trimestre 2026 révèle une économie qui navigue sur une ligne de crête, marquée par les vagues de choc géopolitiques du début d’année, mais qui fait preuve d’une résilience plus robuste qu’anticipé face au risque de stagflation brute. Au lieu d’un effondrement ou d’une décroissance, la trajectoire s’apparente plutôt à un atterrissage en douceur mais sous haute tension, porté par un marché de l’emploi qui fléchit et une consommation qui plie sans rompre. La trajectoire de l’économie américaine s’est tout d’abord fragilisée de manière préoccupante avant de montrer de nouveaux signes plus positifs en fin de période. Le consensus révisé des analystes de Wall Street a récemment remonté ses attentes à +2.5% tandis que l’indicateur de la Fed d’Atlanta estimant la croissance, a au contraire plongé de plus de +4% à 1.18% en fin juin.

Cet ajustement à la baisse particulièrement sévère des prévisions de croissance du PIB réel, suggère un ralentissement marqué en cours, dans un contexte de statistiques confuses particulièrement volatiles et divergentes. L’économie navigue entre deux forces contradictoires puissantes, les pressions inflationnistes géopolitiques d’un côté, et le super-cycle de l’intelligence artificielle de l’autre. Le choc pétrolier suggère pourtant une inflation structurellement plus haute, avec un CPI global et un Core CPI (inflation sous-jacente) qui naviguent autour des 3% à 3.5%, alimentés par la relocalisation des chaînes d’approvisionnement et les coûts de l’énergie. La hausse des prix de l’énergie freine l’activité, mais le vrai risque réside dans les pénuries physiques de composants pétrochimiques et industriels, qui menacent de gripper la logistique au T2 et T3. L’économie américaine évitera la paralysie grâce aux dépenses titanesques des géants de la tech pour les infrastructures d’IA mais si les classes moyennes subissent le coût de l’essence à la pompe, leur niveau de consommation devrait en payer le prix, notamment dans le secteur des services. Cet environnement complexe de « micro-stagflation » sera peut-être transitoire, mais nous estimons que le scénario le plus probable est celui d’un ralentissement qui se poursuit au cours de l’été avec un PIB du T3 également plus faible.

La dynamique des PMI services inquiète

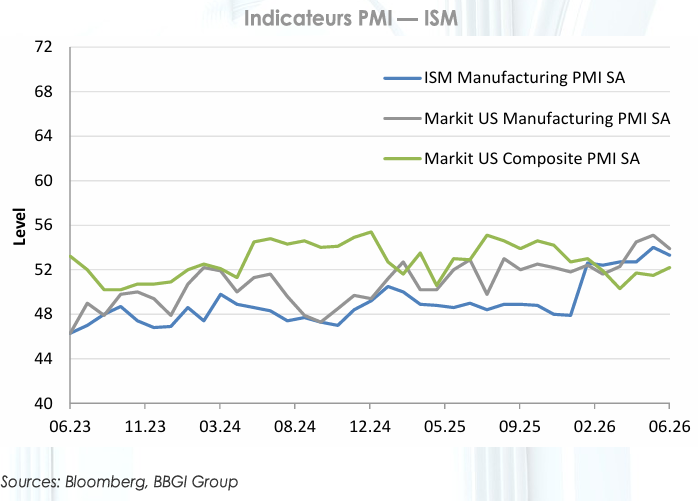

Contrairement aux craintes initiales d’une paralysie immédiate, le secteur manufacturier a fait preuve d’une vigueur surprenante au T2, touchant même des sommets de près de quatre ans. L’indice ISM Manufacturier a grimpé à 54 (son plus haut niveau depuis mi-2022) tandis que le PMI S&P Global atteignait 55.3. L’activité a légèrement décéléré en juin mais est restée en territoire d’expansion pour un 6e mois consécutif, s’établissant à 53.3 (ISM) et 53.9 (S&P Global). La demande sous-jacente est restée portée par les secteurs technologiques et l’automobile. Le secteur des services a beaucoup plus souffert du moral en berne des ménages face à la hausse des prix. En mai, le PMI Services a frôlé la zone de contraction à 50.7. Les consommateurs, étranglés par les prix à la pompe, ont nettement réduit leurs dépenses de loisirs et de voyages. En juin, l’indice s’est redressé à 51.3, profitant d’un léger regain d’activité lié notamment aux préparatifs d’événements estivaux et à l’annonce de l’accord intérimaire au Moyen-Orient. Finalement, les pressions inflationnistes sur les coûts de production ont diminué en enregistrant une forte chute de 9.1 points pour revenir à 73.0, un niveau toujours extrêmement élevé historiquement.

L’emploi se fragilise et reprend une tendance baissière

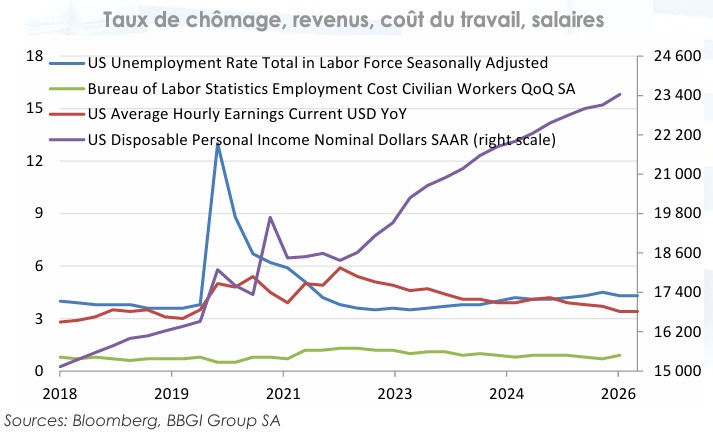

Le marché du travail, que beaucoup pensaient encore en phase de réaccélération printanière, vient de subir un violent coup d’arrêt au mois de juin. Les statistiques confirment le craquement tant redouté et effacent d’un trait de plume l’optimisme des mois précédents via de lourdes révisions à la baisse. Le rapport sur l’emploi a pris Wall Street de court en affichant des créations de postes historiquement faibles, bien en deçà des attentes des prévisionnistes. Les créations de 57’000 emplois non-agricoles en juin, bien inférieures aux attentes (115’000) est le plus faible score enregistré depuis le début de l’année. Les gains des mois précédents, qui avaient pourtant nourri le scénario d’un rebond économique, ont été sévèrement corrigés. Le mois d’avril est révisé en baisse de 31 000 postes en moins et le mois de mai de 43 000. Au total, ce sont 74 000 emplois qui s’évaporent par rapport aux estimations initiales, prouvant que la dynamique du printemps était un faux-semblant. L’inertie a gagné la majeure partie de la structure productive américaine. Si le taux de chômage officiel a techniquement reculé à 4.2%, il cache une réalité bien plus sombre et s’explique par une contraction massive de la population active. Environ 720’000 Américains ont quitté le marché du travail en juin, découragés ou sortis des radars statistiques. Le taux de participation globale chute ainsi à 61.5%, son plus bas niveau depuis 2021. L’emploi craque donc plus nettement et présage une baisse concomitante de la consommation des ménages.

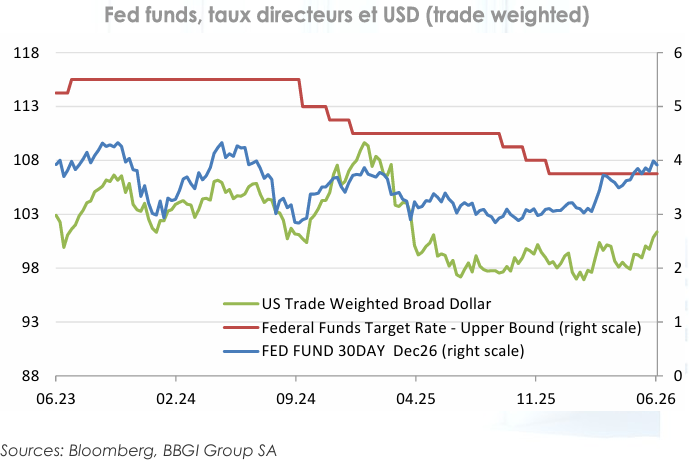

La Fed sous une nouvelle ère Kevin Warsh

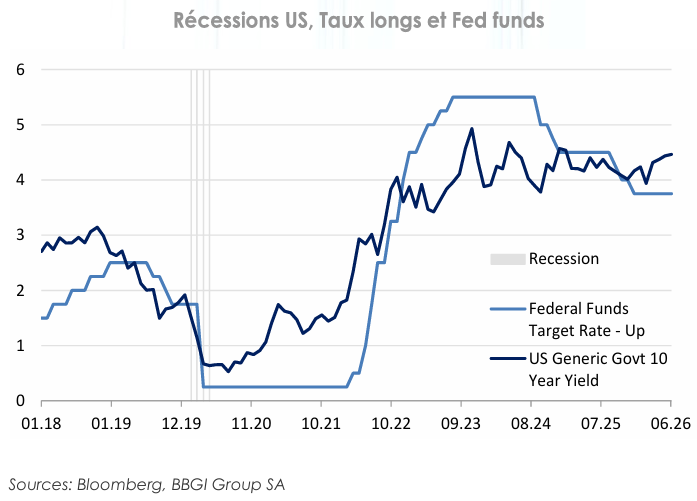

Ce coup de grisou sur l’emploi modifie l’équilibre des forces macroéconomiques pour le reste de l’été 2026. Même si les salaires horaires ont légèrement progressé de 0.3% sur le mois (+3.5% sur un an), cette hausse reste inférieure à l’inflation attendue à près de 4% pour juin. La Fed se retrouve face à son pire cauchemar d’une économie dont la consommation des ménages et l’emploi montrent des signes de rupture évidents, alors que l’inertie des prix à la consommation limite toujours sa capacité à soutenir l’activité. L’arrivée de Kevin Warsh à la tête de la Réserve fédérale le 22 mai 2026, en succession de Jerome Powell, a ouvert un chapitre intensément surveillé par les investisseurs. Alors que certains critiques craignaient de le voir céder aux pressions politiques du pouvoir exécutif, Kevin Warsh a fermement recadré les attentes lors du forum de la Fed à Sintra, au Portugal, fin juin 2026. Ses déclarations ont marqué les esprits par leur clarté et leur fermeté. Il a notamment réaffirmé que l’institution ne tolérerait aucune dérive de l’inflation au-dessus de sa cible historique, balayant les rumeurs d’un relèvement opportuniste de cet objectif pour accommoder la croissance. Ces déclarations ont rassuré les marchés sur la préservation de l’indépendance de la banque centrale. La Fed devrait dès lors conserver pendant l’été une posture restrictive et maintenir des taux élevés dans l’attente d’une baisse des tensions sur les prix. Nous estimons toutefois que la politique monétaire n’a que peu d’impact direct sur un choc externe de prix, il n’est donc pas exclu qu’au T4, la Fed suggère un assouplissement face à une économie qui pourrait s’avérer plus faible au cours de l’été et une inflation contenue.

Stabilisation à haut niveau de l’inflation pendant l’été

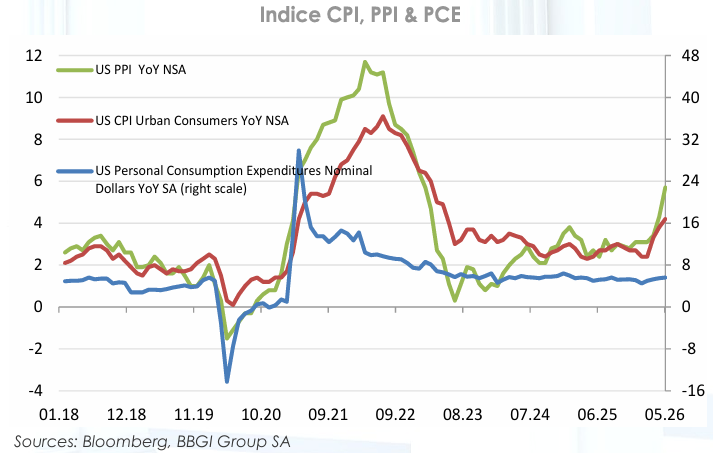

Les dernières données officielles publiées par le Bureau of Labor Statistics (BLS) et le Survey of Professional Forecasters de la Fed montrent une trajectoire duale. En effet, on observe une flambée brutale de l’inflation globale (Headline CPI) provoquée par les tensions géopolitiques au Moyen-Orient contrastant avec une relative stabilité de l’inflation sous-jacente (Core CPI). Le coup de chaud sur les prix à la consommation s’est matérialisé de façon très nette sur les chiffres de mai et juin. L’inflation globale a bondi en mai (+0.5%) à 4.2% en rythme annuel, propulsée par l’explosion de la composante énergétique (+23.5% sur un an). Les prévisions des modélisations de la Fed de Cleveland pour le mois de juin suggèrent une légère détente tout en restant sur des niveaux inconfortables et proches de 4%. Hors alimentation et énergie, l’indice sous-jacent s’est établi à 2.85% en mai (avec des projections à 2.9% pour juin). Si ce chiffre reste bien en deçà du pic global, il témoigne de la rigidité des prix dans les services et le logement, loin de la cible idéale des 2% de la Fed. La dynamique inflationniste des mois de juillet et août va dépendre d’une confrontation entre facteurs exogènes et essoufflement intérieur. Le principal soulagement pour l’été vient du front géopolitique. Le protocole d’accord au Moyen-Orient fin juin a immédiatement fait pression à la baisse sur les cours du brut. Les indices PMI de juin ont d’ailleurs enregistré leur plus forte baisse de l’indice des « prix payés » depuis 2022. Cette détente devrait se répercuter directement à la pompe au cours de l’été, offrant un repli mécanique de l’inflation globale dès le mois de juillet. Comme le révèle le dernier rapport sur l’emploi, le marché du travail commence à craquer. La chute de la demande de main-d’œuvre et le ralentissement des hausses de salaires vont réduire le pouvoir d’achat réel disponible. Moins de pression salariale signifie mécaniquement moins de carburant pour l’inflation des services au cours du troisième trimestre. Le grand point d’interrogation pour la fin de l’été concerne l’impact des barrières tarifaires. Selon les analyses du Peterson Institute for International Economics (PIIE), le déstockage des inventaires accumulés par les entreprises est désormais terminé. Par conséquent, la transmission des tarifs douaniers aux prix à la consommation, qui s’est faite avec retard, devrait atteindre son plein effet au cours du trimestre actuel, ajoutant une pression haussière structurelle de fond qui pourrait empêcher l’inflation de base de descendre sous la barre des 2.7%. La baisse des prix de l’énergie va apaiser le front global, tandis que le ralentissement macroéconomique freinera les services. On devrait donc entrer dans une phase de stabilisation de l’inflation pendant l’été.

Hausse de la volatilité et des rendements obligataires

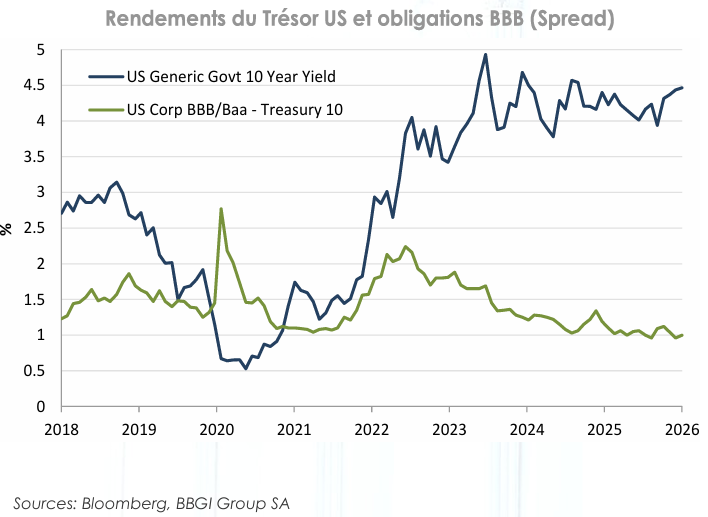

L’été obligataire 2026 pourrait être marqué par une hausse de la volatilité et des rendements. Le marché va tester la détermination de Kevin Warsh. D’un côté, le ralentissement de l’emploi pousse à l’achat d’obligations dans un contexte de hausse des risques de future récession, mais de l’autre, la rigidité de la Fed et l’inflation de fond font plutôt craindre des tensions sur la partie longue de la courbe de taux. Les rendements élevés à court terme peuvent également renforcer l’attrait des T-bills dans un contexte plus risqué de poursuite de la hausse des taux à long terme. Si la stratégie dominante à court terme des investisseurs privilégie la partie courte de la courbe de taux pour profiter d’un « carry trade » passif, les afflux sur les bons du Trésor risquent bien d’assécher une partie des flux qui auraient pu se porter sur les obligations à long terme. Face à ce risque de pression vendeuse, les taux longs peuvent monter encore, en particulier dans le contexte décrit par la Fed. Les investisseurs vont exiger une prime de terme plus élevée sur les obligations à dix ans pour se protéger des risques inflationnistes structurels. Les taux du Trésor à dix ans avaient subi un premier ajustement massif en mars les portant de 3.95% à 4.45%, qui a été suivi en mai d’une poussée à pratiquement 4.7%. Nos perspectives pour les trois prochains mois favorisent une poursuite de la tendance enclenchée le 2 mars qui pourrait porter les taux longs à nouveau vers les niveaux maximum observés en 2023 et 2025 de 4.8% à 5%. Pour la dette privée, le statu quo de la Fed pourrait agir comme un révélateur des faiblesses de certains émetteurs. Avec le craquement macroéconomique observé sur l’emploi et la baisse des marges des entreprises hors secteur énergétique, nous anticipons une hausse des taux de défaut sur le segment High Yield d’ici la fin de l’été, poussant les investisseurs à délaisser la dette risquée pour se réfugier sur les obligations d’entreprise de qualité.

Engouement durable des investisseurs pour le dollar

La surperformance du dollar américain face à l’ensemble des devises mondiales en ce milieu d’année 2026 repose sur un mécanisme bien connu des marchés financiers. La convergence parfaite d’un différentiel de taux d’intérêt massif et du statut de valeur refuge ultime renforce la demande globale de dollars. Alors que la Réserve fédérale durcit le ton et que le reste du monde montre des signes de fatigue, le billet vert s’impose comme l’actif dominant de l’été. Le choc pétrolier a mis en lumière une asymétrie majeure entre les blocs économiques avec d’un côté les pays importateurs nets d’énergie et les États-Unis autosuffisants. La hausse des cours du brut (WTI/Brent) dégrade immédiatement la balance des premiers, affaiblit leurs économies et pèse sur leurs devises. Alors que les États-Unis sont devenus le premier producteur mondial de brut et de gaz naturel liquéfié, la hausse des prix de l’énergie, bien que douloureuse pour le consommateur à la pompe, renforce la puissance commerciale américaine et soutient indirectement sa devise. Le dollar surperforme parce qu’il offre le meilleur des deux mondes au T2 2026 : le rendement le plus élevé du G10 pour rémunérer le cash, et la meilleure protection contre les chocs géopolitiques mondiaux. Cet été, le dollar reste le roi incontesté des marchés des changes.

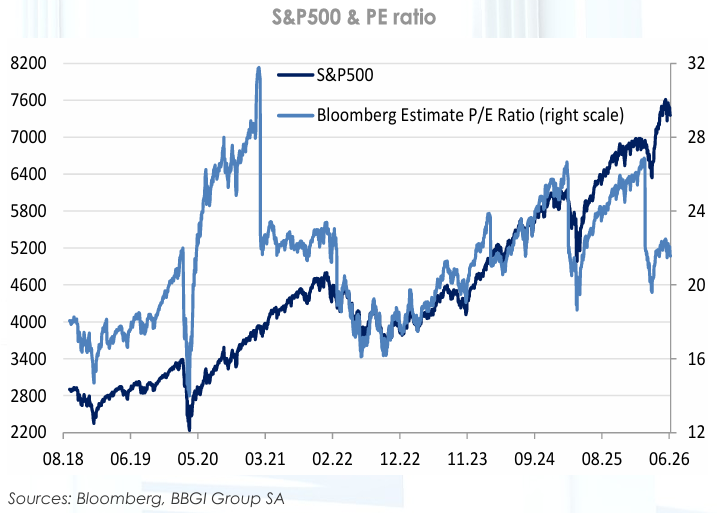

Le paradoxe surprenant du marché actions

Logiquement, face à des taux élevés, une inflation tenace et un marché de l’emploi qui donne des signes de déclin, le S&P 500 devrait subir une correction technique notable.

Pourtant, les indices continuent de flirter avec des sommets historiques, car le marché actions bénéficie d’un afflux massif de capitaux qui n’ont nulle part d’autre où aller.

Comme le dollar surperforme toutes les autres devises mondiales en raison des taux élevés et de son statut de refuge, les investisseurs internationaux redirigent leurs capitaux vers les actifs américains. Même si les taux sont attrayants, les investisseurs considèrent que seul le marché actions américain offre une protection contre l’inflation à long terme. Malgré des P/E élevés, les indices US restent soutenus par les résultats des géants de la Tech. Nous maintenons une recommandation de prudence.